車を売却した場合、売却益が発生します。当然、売却益については経理上仕訳が必要です。仕訳は、個人事業主と法人とでは科目が異なるため、適切な対応が必要となります。それでは、車を売却した時の仕訳はどのようにおこなえば良いのでしょうか。

この記事では、法人と個人事業主での勘定科目の違いや注意点など、仕訳方法を詳しく解説します。会社の帳簿管理をしないといけないと言う方は、ぜひこの記事を参考にしてみてください。

この記事でわかること

- ・車を売却した際の仕訳・勘定科目

- ・車の会計処理の基本ルール

- ・車を売却する際の仕訳のポイント

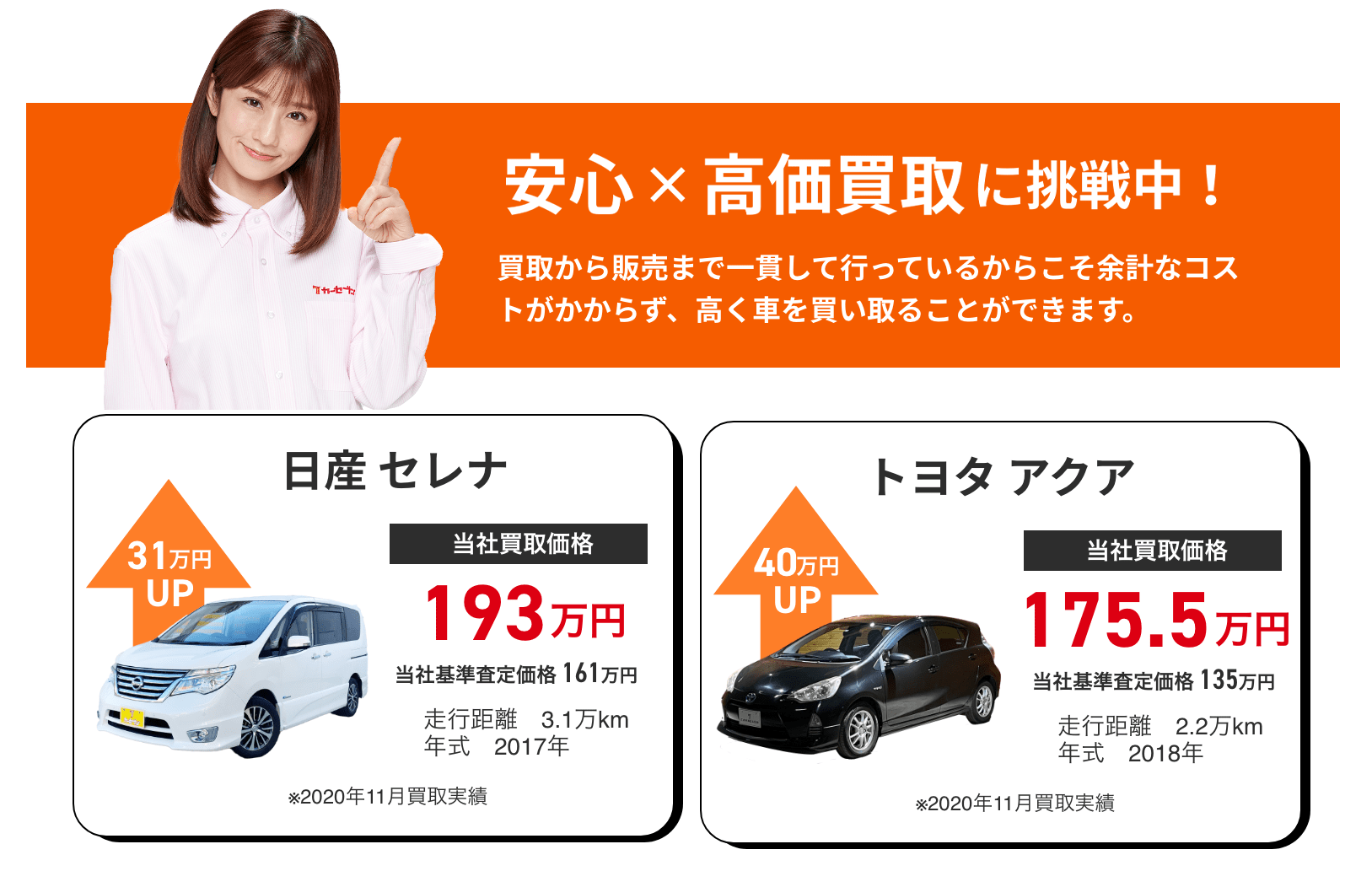

| かんたん30秒! 愛車の高価買取なら【カーセブン】 |

|

愛車をさらに高額で売却するならカーセブンを選ぶことがおすすめ。古い車でも買取可能です!

\簡単30秒/ |

目次

会計時の車の考え方

会計時の基本的な考え方として、車は経費ではなく資産として考えなければなりません。

そして、車両そのものは車両運搬具という科目で資産扱いとなり、減価償却の対象です。一方、リサイクル委託金は委託金という資産扱いとなって、減価償却はありません。

帳簿価額は、減価償却された分だけ毎年減少していきます。また、車両を手放す場合に発生した利益は、リサイクル預託金分を除く車両の売却額から売却時の車両の帳簿価額を引いた値となります。

車を売却した際の仕訳・勘定科目はどうやって決まる?

車を売却したい場合に、経費の仕訳や勘定科目がどのような形で決定するのかを正しく理解することが重要です。特に、以下のポイントに適切に対応しなければなりません。

・法人と個人事業主による違い

・直接法と間接法による違い

・税込処理と税抜処理による違い

・事業用のみの使用であれば経費計上する

・免税事業者と課税事業者で消費税の取扱が異なる

ここからは、各ポイントの詳細について、解説します。

法人と個人事業主による違い

車を売却する場合、法人として売却するのか個人事業主として売却するのかで仕訳方法が異なります。両者で最も異なるポイントとしては、資産の売却となるのか譲渡となるのかの違いです。

法人で車を売却する場合は、資産が売却されるという形となります。一方、個人事業主として車を売却するケースでは、譲渡という扱いになるのです。

これにより、法人においては会計上の計算では定率法を用いることになります。個人事業主の場合は、税法上定額法で計算することになり、会計上の計算も定額法を用いる形が一般的です。

直接法と間接法による違い

直説法とは、法人や個人事業主の営業活動における現金収入や支出の流れを総額で明確にする表示方法となります。営業収入や仕入れなどの資金の流れをキャッシュフローの総額で表示するのが一般的です。

固定資産の場合は、取得価額より減価償却費を直接控除して、帳簿価額を表示する形が取られます。直接法を採用すると、残りの資産を把握しやすいです。しかし、貸借対照表には資産の取得価額が表示されず、固定資産台帳を別途確認しなければなりません。

間接法とは、固定資産を直接減少させるのではなく、減価償却の累計額を計した上で償却額の合計を記入する方法のことです。仕訳する際には借方に減価償却費を、貸方に減価償却累計額を記入します。

間接法の場合、期末における資産の会計上での価値については、貸借対照表上の価額と一致しないデメリットがあります。一方、取得原価が貸借対照表において容易に把握できるメリットがあります。

税込処理と税抜処理による違い

法人で課税事業者の場合、税抜処理する形が一般的となります。直接法を用いて税抜で処理したい場合は、現預金は税込で記入しますが、売却価額のうち消費税分を仮受消費税の科目で貸方へ記入してください。

間接法の場合は、車両運搬具より減価償却累計額を差し引かない状態で記載します。税抜処理する場合は、間接法では現預金を税込で記入して、預託金も金額そのまま記載してください。

事業用のみの使用であれば経費計上する

法人では、車を事業用のみで利用する場合があります。例えば、荷物の搬送のみをおこなう車両は、事業専用車両となる形です。

事業用のみで利用している場合は、燃料費などを経費として計上可能です。また、売却時も経費を計上する必要が生じます。

ただし、個人事業主の場合は事業でもプライベートでも車を使用する場合があります。この場合は、事業で使用した割合を明確にして按分しなければなりません。

免税事業者と課税事業者で消費税の取扱が異なる

法人で車を売却する際の仕訳において、免税事業者か課税事業者かで消費税の取り扱いが異なります。消費税における免税制度とは、規模が小さい事業者において、消費税の計算による負担を軽減するために誕生した制度です。

免税事業者の場合、帳簿で仕訳する方法よりも簡単に処理できるメリットがあります。免税事業者とは、前々事業年度における課税売上が1,000万円以下の場合に適用されます。

1,000万円を超える事業者は課税事業者となって、消費税の納税が必要です。また、前事業年度上半期において、課税売上や給与の支払い額が1,000万円を超えるケースでも、課税事業者となります。

車の会計処理の基本ルール

車に関する会計処理では、基本的なルールがあります。特に、以下のルールをしっかりと守る必要があります。それでは、詳しくみていきましょう。

車は消耗品ではなく固定資産

車は、一見すると消耗品として考えてしまいがちですが、固定資産として会計処理しなければなりません。会計上の基本的なルールとして、購入金額が10万円を超えて一定期間使用できるものは固定資産にする必要があります。

車は、中古車を除けば10万円を超えることが多く、一定期間使用するのが一般的です。そのため、車は消耗品ではなく固定資産として取り扱う必要があります。

固定資産の場合、購入してから時間が経過すると、年々価値が減少することになります。

減価償却がある

車は固定資産として計上することになり、価値が年々下がっていきます。これにより、取得価格や品目に応じて設定された耐用年数をベースとして、価値の減少分となる減価償却費を算出した上で経費計上可能です。

具体的には、貸借対照表において資産を減額します。自動車の減価償却時には、以下の要素が重要となります。

・耐用年数

・車取得価格

・新車で購入か中古車での購入か

取得価格では、自動車税や自動車重量税、自賠責保険料、リサイクル資金管理料金を経費処理し、リサイクル委託金は資産計上しなければなりません。

減価償却の計算方法

減価償却において、「定額法」と「定率法」の2つの計算方法があります。

定額法とは、毎年一定額の金額を減少させる方法です。一方で、定率法とは毎年一定の割合で減少させる方法となります。

普通車の場合、法定耐用年数が6年に設定されており、6年間で減価償却が完了します。帳簿価額を算出する場合は、以下の計算式で算出可能です。

帳簿価額 = 取得価額 + 減価償却累計額

上記はあくまでも新車として取得した場合の計算方法であり、中古車の場合は耐用年数が短くなります。中古車で耐用年数を算出する場合、すでに法定耐用年数が過ぎている場合は中古車の法定耐用年数の20%に相当する年数が適用されます。

一方、まだ耐用年数の期間内である場合、中古車の法定耐用年数より利用した年数を差し引き、中古車を利用した年数に20%を掛けたものを足した年数が適用されるのです。

法人が車を売却した際の勘定科目

法人が車を売却した場合、勘定科目として以下が適用されます。

・売却による利益は「固定資産売却利益」

・売却による損失は「固定資産売却損」

各パターンの詳細は、以下のとおりです。

売却による利益は「固定資産売却利益」

車を売却した際に利益が発生した場合は、固定資産売却利益の科目で計上します。利益の発生とは、売却した価格が売却時の帳簿価額を上回ってる場合、その分の価格が利益として見なされます。

帳簿価額とは、先に紹介したとおり購入価格から減価償却を差し引いた評価額のことです。例えば、新車価格300万円で普通車を購入した場合は、耐用年数が6年であるため、年間50万円が減価償却されます。

2年間使用した普通車を売却したい場合は、100万円が減価償却されて200万円が帳簿価額となるのです。もし、200万円よりも高い金額で売却する場合は、200万円を超えた金額の部分が固定資産売却利益として計上されます。

売却による損失は「固定資産売却損」

車を売却した場合、必ずしも帳簿価額が売却額を上回るわけではありません。もし、売却する際に価格が売却額を下回った場合は、損失として計上しなければなりません。

売却における損失は、固定資産売却損の形で計上します。先の例で言えば、普通車を300万円で購入して2年間使用した状態で売却する場合、帳簿価額は200万円です。

売却した金額が190万円であった場合、帳簿価額200万円から190万円を引いた10万円が損失となり、固定資産売却損として計上されます。

法人の仕訳パターン

法人における仕訳のパターンとして、消費税免税と消費税課税で異なります。具体的には、以下のように異なるため、算出する際に注意が必要です。

法人:消費税免税

消費税免税者の場合、帳簿上は現預金に売却した金額を記入します。次に、車両運搬具の科目で帳簿価額を記載してください。

さらに、新車購入時に負担したリサイクル預託金を預託金の科目で記載します。以上より、帳簿価額50万円の自動車が70万円で売却が成立し、リサイクル預託金を18,000円負担している場合の計上方法は以下のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

| 現預金 | 700,000円 | 車両運搬具 | 500,000円 |

| 預託金 | 18,000円 | ||

| 固定資産売却益 | 182,000円 | ||

| 合計 | 700,000円 | 合計 | 700,000円 |

以上より、固定資産売却益は182,000円となります。

法人:消費税課税

法人で消費税課税している場合は、免税事業者と比較して計算が若干複雑になります。先と同じく帳簿価額50万円の自動車が80万円で売却でき、リサイクル預託金が18,000円だったとします。

車両運搬具の科目について、免税事業者の場合と異なり課税売上と消費税対象外に分けて記載しなければなりません。具体的には、以下のような形で計上する必要があります。

| 借方 | 金額 | 貸方 | 金額 |

| 現預金 | 700,000円 | 車両運搬具 | 440,741円 |

| 仮受消費税 | 59,259円 | ||

| 預託金 | 18,000円 | ||

| 固定資産売却益 | 182,000円 | ||

| 合計 | 700,000円 | 合計 | 700,000円 |

なお、売却価格が利益である場合、車両運搬具すべてが課税売上となり、課税売上と消費税対象外を分類する必要はありません。

個人事業主が車を売却した際の勘定科目

個人事業主が車を売却した場合、以下のパターンで勘定科目に仕分けます。

・売却による利益は「事業主借」

・売却による損失は「事業主貸」

各パターン別の仕訳方法を含めて、詳しく解説します。

売却による利益は「事業主借」

個人事業主でも、法人と同じく車の売却において利益が発生したのか、損失が発生したのかで勘定科目が異なります。個人事業主が車を売却して発生した利益については、事業主借の科目で計上します。

事業主借とは事業主から借りたお金であるという意味合いがある勘定科目です。車を売却して利益が発生した場合にも、借りたお金という意味合いで事業主借で計上しなければなりません。

売却による損失は「事業主貸」

個人事業主が車を売却して、帳簿価額を下回った場合は、下回った部分が損失となります。車の売却時に発生した損失は、事業主貸の勘定科目として計上しなければなりません。

損失については、減価償却だけでなく各種手数料も含めて計算する必要があります。

個人事業主の仕訳パターン

個人事業主が仕分けるパターンとしても、法人と同様に消費税免税するのか課税するのかで異なります。各パターン別の具体的な計上方法は以下のとおりです。

個人事業主:消費税免税

個人事業主で免税事業者の場合でも、先に紹介した法人の免税事業者と勘定科目の計上方法に大きな違いはありません。異なるポイントとしては、固定資産売却益として計上する箇所が事業主借に、固定資産売却損となっていた箇所が事業主貸となるだけです。

帳簿価額50万円の車を70万円で売却して、リサイクル預託金を18,000円負担していた場合の計上方法は以下のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

| 現預金 | 700,000円 | 車両運搬具 | 500,000円 |

| 預託金 | 18,000円 | ||

| 事業主借 | 182,000円 | ||

| 合計 | 700,000円 | 合計 | 700,000円 |

以上より、事業主借は182,000円となります。

個人事業主:消費税課税

個人事業主で消費税課税の場合でも、法人と計上方法に違いはありません。固定資産売却益が事業主借に、固定資産売却損が事業主貸になるだけであり、その他に違いはありません。

帳簿価額50万円の車が80万円で売却でき、リサイクル預託金が18,000円かかっていた場合の計上方法は、以下のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

| 現預金 | 700,000円 | 車両運搬具 | 440,741円 |

| 仮受消費税 | 59,259円 | ||

| 預託金 | 18,000円 | ||

| 事業主借 | 182,000円 | ||

| 合計 | 700,000円 | 合計 | 700,000円 |

| たった30秒の簡単査定! 個人事業主・法人の車買取価格を上げるなら【カーセブン】 |

|

できるだけ買取価格をアップさせるなら、カーセブンを選ぶことがおすすめ。古い車でも買取可能です!査定金額に納得し、買取契約に至る場合は、当日内に一部の契約金が前払いにも対応しています。

\簡単30秒/ |

【法人】車を売却する際の仕訳のポイント

法人が車を売却する際に、仕訳のポイントとして以下に注意してください。

・車を売却する際は簿価が大きな影響を与える

・1年あたりの経費計上には上限がある

各ポイントの詳細について、解説します。

車を売却する際は簿価が大きな影響を与える

法人の方が、車を売る場合は購入後からの経過年数で減価償却されて価値が下がった状態で売却する必要があります。法定耐用年数に近い状態まで使用している場合、車の価値が0、またはそれに近い価値となるのです。

帳簿上は0とはならず1円と記載されますが、このようなやりとりのことを簿価と呼びます。車の簿価は車の法的な価値となり、車を売却する際に大きな影響を及ぼすため注意が必要です。

1年あたりの経費計上には上限がある

車を一括で購入した場合、経費を計上する際も一括で計上できると思いがちです。ただし、経費計上においては減価償却に従って計上されるため、実質上は一括で経費計上できません。

車の法定耐用年数は、普通車の場合は6年、軽自動車の場合は4年に設定されているため、通常は普通車の場合は購入金額の6分の1の金額しか計上できません。ただし、カーリースの場合は月々の支払いをすべて経費計上できます。

【個人事業主】車を売却する際の仕訳ポイント

個人事業主が車を売却する際に仕分けるポイントとして、以下の点に着目してください。

・売却したら「譲渡所得」になる

・譲渡所得には長期と短期がある

・所得税はかからない場合がほとんど

各ポイントについて、詳しく解説します。

売却したら「譲渡所得」になる

先に紹介したとおり、個人事業主が車を売却した場合は譲渡という形となります。そして、売却で発生した所得は譲渡所得として扱わなければなりません。

譲渡所得とは、資産の譲渡により発生した所得のことです。資産とは、一般的には以下が該当します。

・有価証券:土地や建物、株式や債券など

・貴金属:金や宝石など

・美術品:書画や骨董など

・動産:船舶や機械器具など

上記の中で、車は動産として分類されるため、譲渡所得の対象になります。

譲渡所得には長期と短期がある

個人事業主の場合、車の売却によって得られた所得は譲渡所得となりますが、譲渡所得は資産の取得と売却するタイミングに応じて、以下2種類に分類されます。

・短期譲渡所得:資産を取得して1年以内に売却した場合の所得

・長期譲渡所得:資産を取得して1年を超えて売却した場合の所得

上記区分によって、税率が異なるため正しく区分しなければなりません。短期譲渡所得の場合の税率は、一般的な総合課税と同じで累進課税方式で決定され、所得が多いほど税率が高くなります。

短期譲渡所得の場合の最高税率は所得税と住民税を合計して45%となり、特別控除はありません。一方、長期譲渡所得の税率は一律で所得税と住民税の合計で20%となります。

また、他の収入とは別に計算されるのが特徴です。

所得税はかからない場合がほとんど

譲渡所得では、先に紹介したとおり短期譲渡所得または長期譲渡所得に分類され、それぞれに所得税が徴収される可能性があります。ただし、実際には個人事業主の場合は事業以外にもプライベートで利用する車を利用する機会が多く、所得税が発生しないケースがほとんどです。

車を通勤や買い物などで使用せず、旅行など特定の目的だけで使用している場合は課税されることがあります。ただし、この場合でも実際の売却金額が帳簿価額を50万円以上も上回るケースのみ徴収されるため、実質的に徴収されることは稀です。

事業用の車を売る際のポイントと注意点

事業用の車を売却する場合には、以下のポイントを押さえておきましょう。

・個人で車を売る方法とほとんど同じ

・中小企業の場合は特例がある

・廃車時のリサイクル預託金に注意

それぞれを詳しく解説します。

個人で車を売る方法とほとんど同じ

法人や個人事業主として事業用車両を売却する場合でも、基本的に個人が車を売却する場合と違いはほとんどありません。法人として売却する場合は、書類に法人実印と法人の印鑑証明書が必要になりますが、それ以外の違いはほぼありません。

個人で車を売る場合、ディーラー以外にも中古車買取店などで売却する場合がありますが、法人でも中古車買取店で買い取ってもらうことに問題はありません。より高い条件で買い取ってもらえる買取先を探して、売却できるかが重要となります。

また、法人の場合は自社の取引先選定のルールに従い選定する必要があります。

中小企業の場合は特例がある

中小の法人の場合、固定資産に関する特例が用意されています。具体的には、2006年4月1日から2020年3月31日までの間に取得した固定資産が対象となり、事業用のもので取得価額が30万円未満である場合は、所定の条件を満たせばその金額を減価償却せずに一括償却可能という特例があるのです。

中小企業者等の少額減価償却資産の取得価額の損金算入の特例というルールに従い、従業員数が1,000人以下で青色申告法人である中小企業者、または農業協同組合などで適用可能です。初年度で一括で償却できれば、毎年の会計処理が容易になり資金繰りが楽になると言うメリットがあります。

廃車時のリサイクル預託金に注意

事業用の車を廃車にする場合、リサイクル委託金の取り扱いに注意が必要です。リサイクル預託金とは、廃車する際に以下の処理をおこなうための資金のことです。

・エアコンのフロン類

・エアバッグ

・シュレッダーダスト

リサイクル委託金は新車を購入する際に支払いますが、これは廃車時にかかるお金を預けます。よって、有価証券と見なされて、支出ではなく資産として計上しなければなりません。

有価証券として保有している状態では、リサイクル預託金に対して消費税は課せられません。また、中古車として売却する際も有価証券を譲渡した扱いになる関係上、非課税となります。

ただし、リサイクル預託金の支払いをおこなう際には、一緒に支払う資金管理料は支出と見なされて、消費税がかかってしまいます。また、廃車する時にはリサイクル預託金を使用して廃車処理するため、消費税の課税対象となります。

賢く車を売却する方法

法人や個人事業主であっても、賢く車を売却したいものです。そこで、以下に紹介する点を考慮して売却を進めてください。

・下取りよりも買取を選ぶ

・相見積もりをとる

各ポイントについて、詳しく解説します。

下取りよりも買取を選ぶ

中古車を売却する場合、下取りと買取の方法があります。下取りとは、新車を購入する場合、今まで使用していた車を売却して引き取ってもらうことです。

下取りの場合、新車の購入から今まで利用していた車の売却までを、すべて同じ販売店側に依頼できる点が魅力的です。 下取りの場合は、新しい車の購入が前提となるため、下取り価格は購入金額と合わせて交渉します。

下取りは、古い車の処分方法で悩むことなく効率よく処分できる一方、特に人気車種の場合は買取と比較してプラスになりにくいデメリットがあります。少しでも高く売りたい場合は、下取りではなく買取を選択することをおすすめします。

まとめ

車を売却した時の仕訳は、法人と個人事業主で若干異なります。また、課税事業者か免税事業者によっても異なる点に注意が必要です。

帳簿への計上方法は、各種税金にも関連するため適切な対応が求められます。この記事を参考に、正しい勘定科目で計上してください。

また、一般的に時間が経過するほど、徐々に車の価値が下がり買取金額も落ちていきます。税金を引かれた手元に残る金額を少しでも高くして車を売却するなら早めの行動が先決です。

特にカーセブンは大手買取業者で法人・個人事業主にも対応しており、40万円以上も買取相場より高く売れることもあるので、まずは無料で査定価格をチェックしてみてください。

| かんたん30秒! 愛車の高価買取なら【カーセブン】 |

|

愛車をさらに高額で売却するならカーセブンを選ぶことがおすすめ。古い車でも買取可能です!

\簡単30秒/ |

もう乗らない…価値が下がる前が売り時

その車高く買い取ります!

ご相談・ご質問だけでもお気軽に!