車を売却して思った以上の利益を得たときに「確定申告は必要なのか?」と悩む方もいるでしょう。車を売却した際は、売却益や車の用途によって、確定申告の義務が生じる場合があります。

そこで今回は、車の売却時に確定申告が必要となるケースを具体的な事例を交えて解説します。自分の状況が条件に当てはまるかどうかを確認し、必要な場合の確定申告方法を見ていきましょう。

この記事でわかること

- ・車の売却時に確定申告が必要・不要なケース

- ・譲渡利益があった際の確定申告方法

- ・車を売却した際に支払う必要がある税金

目次

車の売却時に確定申告が必要なとき

車を売却した場合、売却金額や車の用途によっては確定申告が必要です。確定申告が必要となるケースは以下のとおりです。

それぞれ詳しく見ていきましょう。

車の売却額が購入額を上回った

たとえば、購入時は200万円だった車が、プレミアがつき280万円で売却できた場合など、売却額が購入額を上回ったときは確定申告が必要です。ただし、50万円を超える譲渡益が発生した場合に限ります。

購入時と売却時の差から得た利益のこと

譲渡益には50万円の特別控除が適用され、譲渡益が50万円以下の場合、その全額が特別控除として適用されます。したがって、売却額と購入額の差額が50万円より下回っていれば、基本的に課税対象となりません。

高級なスポーツカーなど、趣味やコレクションとして所有している車はこのケースに当てはまります。

レジャー・趣味の目的で所有していた車を売却した

レジャーや趣味目的で所有していた車を売却し、50万円を超える譲渡益が発生したときは確定申告が必要です。「レジャー・趣味目的の車」とは、買い物や送迎、通勤・通学がメインの用途ではない車のことを指します。たとえば、高級なスポーツカーは日常生活に必須ではなく、レジャー・趣味目的の車に該当します。

日常生活で利用するような車の場合、売却額が購入額を上回ることは多くありません。しかし、趣味性の高い希少価値のある高級車であれば、譲渡益が50万円を超えて確定申告が必要となる可能性があります。

事業用資産として所有する車を売却した(個人事業主)

個人事業主が事業用として使用している車を売却した場合、利益の有無に関係なく確定申告が必要です。売却後は譲渡益の有無に関わらず手続きを行うことになるため、車の売却により損失が出た場合も確定申告が必要です。

事業用の場合、事業所得や給与所得など、そのほかの所得と合算した金額に対して所得税がかかります。

売却により損失が発生した場合は課税対象が減り、節税になるケースもあります!

利益を得る目的で車の売買をしている

「車を安く購入し、修理・カスタムをしたものを売却して利益を得ている」など、最初から利益を得る目的で車の売買をしている場合も確定申告が必要です。この場合、商品として車を売買しているため、譲渡益ではなく事業所得の扱いになります。

転売目的で車の売買をする場合は、古物商許可が必要です。

車の売却時に確定申告が不要なとき

車を売却した際に、確定申告が必要ないケースのほうが多いと考えられます。以下のケースに該当する場合は確定申告が不要になるので、自分の状況と照らしあわせて確認してみましょう。

通勤・通学など生活の一環で利用している車を売却した

通勤や通学、買い物や送迎で利用している車は、生活用動産に該当します。したがって、これらの車を売却した際の利益は基本的に課税対象とならず、確定申告は不要です。

個人が生活のために購入し利用している財産のこと

ファミリーカーなど、通勤・通学をメインで利用する車の場合、売却額が購入額を上回るケースは多くありません。ただし、プレミア価格がついて売却額が購入額を上回り、譲渡所得が50万円を超えた場合は確定申告が必要となります。

1年間の譲渡所得が50万円以下だった

前提として、確定申告が必要なのは譲渡益が50万円を超えた場合に限ります。注意点として、譲渡益は「購入時と売却時の金額の差から得た利益」であり「売却金額が50万円を超えた場合」ではありません。

つまり、前述した「車の売却時に確定申告が必要なとき」に当てはまった場合でも、譲渡所得が50万円以下であれば確定申告は必要ありません。

譲渡所得とは「資産を譲渡して得た利益」のこと

譲渡所得とは所得税の一種であり、個人の資産を譲渡することで得た利益のことです。一般的には、土地や建物、株式などが譲渡所得の対象です。車の場合は、趣味やレジャー目的の車、事業用の車は譲渡所得の対象となり、通勤用など、日常生活で使用している車は原則として非課税となります。

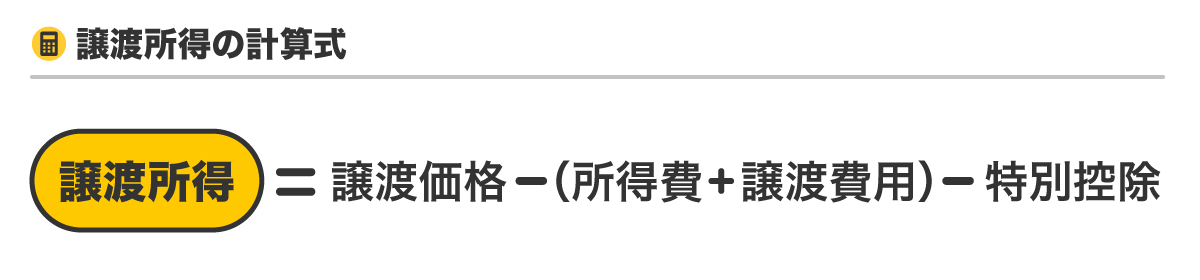

譲渡所得の計算方法

譲渡所得をもとに税額が決まるため、譲渡所得を算出する必要があります。ここでは、譲渡所得の計算方法を紹介します。

譲渡価額:車の売却価格

取得費:車を購入する際にかかった費用(手数料や改良費も含む)

譲渡費用:売却する際にかかった費用(レッカー費用や名義変更に必要な費用など)

特別控除:50万円

たとえば、200万円で購入した車を280万円で売却でき、譲渡費用が5万円とした場合、譲渡所得は以下の計算式で求められます。

譲渡所得:25万円 = 280万円 -(200万円 + 5万円)- 50万円

この場合、譲渡所得金額は35万円となります。ただし、所有期間によっても税額が異なり、所有期間が5年を超える車の場合は、譲渡所得金額の2分の1に対して課税されます。

車を売却して譲渡所得があったときの確定申告の方法

車を売却して譲渡所得があった場合、確定申告が必要です。確定申告は、必要書類を用意して、申告書の作成・提出を行います。

確定申告はスマホやパソコンで行えます。

確定申告に必要な書類

確定申告を行うにあたり、まずは必要書類を準備しましょう。

・源泉徴収票

・私的年金がある場合は、支払金額などがわかるもの

・医療費など各領収書・受領書

・社会保険料(国民年金保険料)控除証明書

・生命保険料の控除証明書

・地震保険料の控除証明書

など

生命保険や地震保険料の控除証明書は、保険に加入している人場合のみ必要となります。

1.確定申告書を作成する

書類を準備したら、確定申告書を作成します。確定申告書は手書きで作成できますが、会計ソフトや国税庁のホームページにある「確定申告書等作成コーナー」で作成することも可能です。

忙しくて時間がない方や、複雑でわからないという方は、確定申告書の作成を税理士に依頼したり、税務署で相談したりする方法もあります。

税理士に依頼する場合費用はかかりますが、そのぶん手間を減らせるので、自分で作成することが難しい場合は検討してみましょう。

2.確定申告書を提出する

確定申告書が完了したら、以下いずれかの方法で所管の税務署に提出します。

- 所管の税務署に持参する

- 所管の税務署に郵送する

- e-TAXで電子申告をする

税務署に持参して窓口で提出すると、窓口の担当者に書類の不備をチェックしてもらえるので安心感があります。税務署に行く時間がない場合は、郵送の手段を選ぶのもよいでしょう。

会計ソフトや国税庁ホームページで作成した申告書をe-Taxを通じて電子的に提出することが可能です。持参や郵送と比べて手間が少ないだけでなく、青色申告を選択した場合は最大65万円の青色申告特別控除を受けられます。

確定申告書の提出方法について、詳しくは国税庁のホームページで確認してみましょう。

3.各種税金を納付する

確定申告書を提出したら、納付期限までに譲渡所得税を納付します。譲渡所得税には、所得税のほかに復興特別所得税、住民税が含まれます。各税金の税率は以下の通りです。

| 所得税 | 5〜45% |

| 復興特別所得税 | 2.1% |

| 住民税 | 10% |

なお、所得税率と控除額は次の表で求められます。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

出典:国税庁

車を売却したときに必要になる税金は「自動車税」

自動車税(種別割)、軽自動車税(種別割)は、4月1日時点で車を所有している人が支払う税金です。納付書は5月上旬~中旬にかけて自宅に届きます。

4月2日以降、納付書が届くまでに車を売却していたとしても、4月1日時点で車を所有していたため、自動車税や軽自動車税の支払い義務が生じます。

廃車時は自動車税を受け取れるケースもある

自動車税は1年分まとめて納税するものです。そのため、年度の途中で自ら運輸支局で廃車手続きをした場合は、自動車税が還付される可能性があります。

売却した場合は、年度の途中であっても還付金を受け取れるのではなく、買取価格に還付金が含まれるケースが多いです。店舗で廃車を依頼した場合も、還付されるどうかは店舗の対応次第となります。

また、廃車により還付されるのは「自動車税」であり、「軽自動車税」は対象外となるので覚えておきましょう。

車の買い替えや不要な車の売却を検討している方は、かーセブンの無料査定をご利用ください!

確定申告が必要か知りたいときは税理士などに相談しよう

今回、車を売却した際に確定申告が必要なケース・不要なケースを紹介しましたが、自分の状況と当てはめたときに判断が難しい場合は、税理士に相談することもひとつです。

確定申告は、原則として毎年2月16日から3月15日までの期間に行います。確定申告の期間は税務署が混雑している傾向があるため、できるだけ早めに相談することをおすすめします。

車の売却や不要な車の売却について不明点や気になることがあれば、カーセブンでお気軽にご相談ください。

よくある質問

主に以下のようなときに確定申告が必要です。

- 車の売却額が購入額を上回った

- レジャー・趣味の目的で所有していた車を売却した

- 事業用資産として所有する車を売却した(個人事業主)

- 利益を得る目的で車の売買をしている

詳しくは「車の売却時に確定申告が必要なとき」で紹介しています。

譲渡所得があったのに確定申告をしない場合「無申告加算税」と「延滞税」が課されます。

無申告加算税とは、確定申告をしなかった場合や、期日を超えて申告した場合に納税額に応じて課される税金です。納付すべき税額に対して、50万円までは15.0%、50万円を超える部分は20.0%が課されます。

延滞税とは、納めるべき税金を期限内に納付しなかった場合に追加で支払う税金です。納期限の翌日から2か月までは原則として年7.3%、納期限の翌日から2か月を経過した日以後は原則として年14.6%かかります。

結果的に多くの税金が課せられる可能性があるので、譲渡所得があった場合は必ず期限内に確定申告を行いましょう。

前提として、売却額が購入額を上回っていなければ確定申告する必要はありません。売却額が購入額を上回った場合、譲渡所得が50万円を超えたとき確定申告が必要です。

必要かどうか判断が難しいときは、税務署へ行き、税理士などの専門家に相談してみましょう。

「レジャー・趣味用の車」とは、おもな用途が通勤や通学の送迎ではない車を指します。

たとえば、車が好きな人が趣味やコレクション目的で所有している車や、週末キャンプへ行くためだけの車などがレジャー・趣味用の車に該当します。

もう乗らない…価値が下がる前が売り時

その車高く買い取ります!

ご相談・ご質問だけでもお気軽に!

WEBからのお申し込み

審査だけでもOK!

お電話からのお申し込み

営業時間8:30~20:00

関連記事:

新車を1年以内に売却すると損?短い期間で車を高値で売るポイントも紹介

新車を1年以内に売却すると損?短い期間で車を高値で売るポイントも紹介

車を買ってすぐ売ると損する?メリット・デメリットや売るときの注意点を解説

車を買ってすぐ売ると損する?メリット・デメリットや売るときの注意点を解説

車の売却に税金はかかる?所得税の計算方法や確定申告、自動車税還付を解説

車の売却に税金はかかる?所得税の計算方法や確定申告、自動車税還付を解説

車の「査定だけ」は可能!売らずに価値を知る方法や相場の調べ方

車の「査定だけ」は可能!売らずに価値を知る方法や相場の調べ方

車の査定を徹底解説!相場の調べ方や売却までの流れも紹介

車の査定を徹底解説!相場の調べ方や売却までの流れも紹介

車を手放す方法とは?手続きのタイミングとメリット、後悔する人の特徴

車を手放す方法とは?手続きのタイミングとメリット、後悔する人の特徴

転勤で車はどうする?転勤先で車が必要・不要な場合に分けて対処法を解説

転勤で車はどうする?転勤先で車が必要・不要な場合に分けて対処法を解説

車の査定はネットが便利!査定の流れと買取相場の調べ方

車の査定はネットが便利!査定の流れと買取相場の調べ方

電話なしで車の査定はできる?しつこい営業電話を避けて査定額を知る方法

電話なしで車の査定はできる?しつこい営業電話を避けて査定額を知る方法

車の査定は個人情報なしでも可能?買取相場の調べ方や高く売却するコツも紹介

車の査定は個人情報なしでも可能?買取相場の調べ方や高く売却するコツも紹介