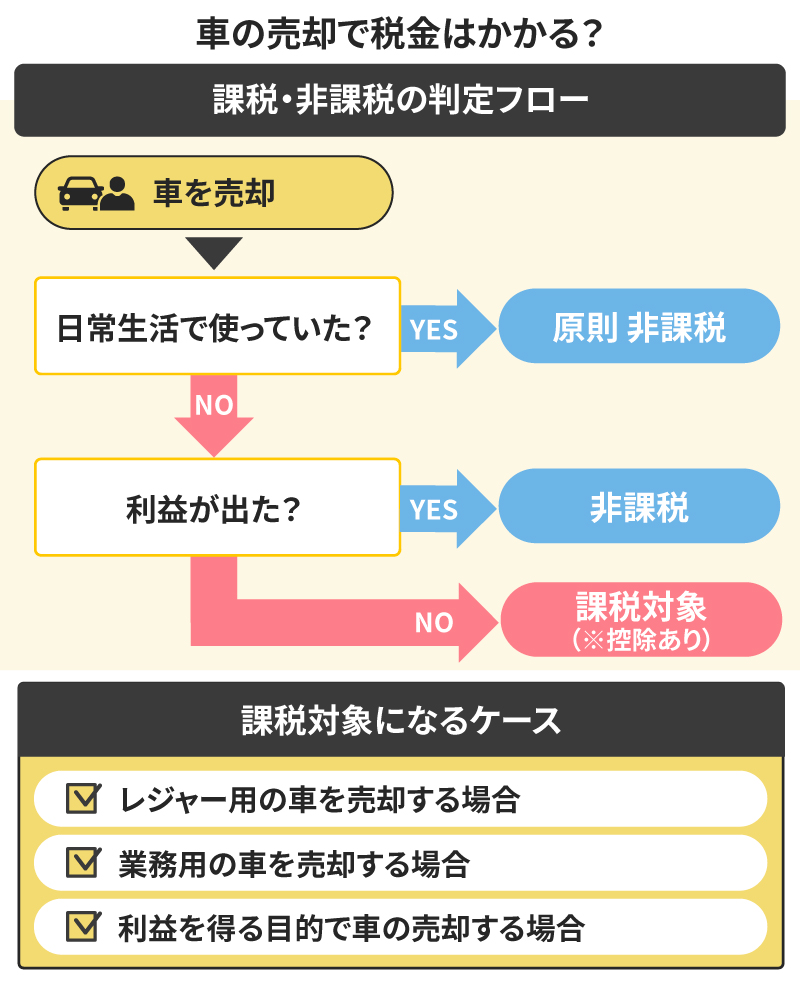

日常的に使っていた自家用車を売却する場合、原則として所得税や消費税はかかりません。ただし、売却によって利益が出た場合や、業務用・レジャー専用として使用していた車の場合など、条件によっては税金が発生することもあります。

想定外の負担を避けるためにも、車の売却で税金がかかるケースや還付の条件を事前に確認しておくと安心です。また、所得税の計算方法も詳しく解説するので、利益が出た場合は、本記事を参考に確定申告の準備を進めていきましょう。

この記事でわかること

- ● 車の売却で支払いが発生する可能性がある税金は自動車税・所得税・消費税

- ● 業務用やレジャー用の車を売却して利益を得た場合、所得税がかかる

| 契約後の減額は一切なし! 安心して車を売却するなら【カーセブン】 |

|

できるだけ高く査定してもらうなら、買取を選ぶことがおすすめ。古い車でも買取可能です!査定金額に納得し、買取契約に至る場合は、当日中に一部の契約金が前払い※にも対応しています。 ※50万円を上限に、ご契約金の50%をお振込みいたします。土日祝祭日、14時以降は金融機関翌営業日のお振込みとなります。 \簡単30秒/ |

目次

車の売却で支払いが発生する可能性のある税金

個人が日常的に使っていた自家用車を売る場合、多くのケースでは新たに税金を支払う必要はありません。ただし、状況によっては税金が生じることもあります。車の売却で支払いが発生する可能性のある税金は、以下の3種類です。

1. 自動車税種別割・軽自動車税種別割

自動車税(種別割)・軽自動車税(種別割)は、4月1日時点に車検証に記載されている所有者に対して、毎年課される税金です。通常、納付書が5月上旬に発行され、5月末日までに1年分をまとめて納付します。そのため、4月1日時点で車を所有している場合は、その年に売却予定があったとしても1年分の自動車税を支払わなければなりません。

自動車税の金額は、新車登録時期や排気量、エコカー減税の有無などによって異なります。税負担を最小限に抑えたい場合は、4月1日の直前である2〜3月に車を手放すとよいでしょう。

なお、普通自動車の場合、余分に支払った自動車税が還付されることがあります。詳しくは「車の売却で自動車税は還付される?」をご覧ください。

2. 所得税

車を売却して購入時より高い金額で売れた場合、所得税がかかる可能性があります。

近年は中古車価格が高騰している傾向があり、新車の販売価格を上回るケースも増えています。購入時の価格を上回った場合は所得税の支払いが生じる場合があるので、必ず確認しておきましょう。

ただし、車や家具などの売却による所得は「譲渡所得」として扱われ、50万円の特別控除が適用されます。そのため、買取金額と購入時の価格の差額が50万円より少なければ、基本的に課税されません。

なお、所得税は他の所得(給与など)と合算して税率が決まります。利益が出た場合は確定申告が必要になることがあります。

所得税の課税対象については「車の売却で所得税の支払いが必要なケース」、計算方法については「車の売却で支払う所得税の計算方法と確定申告のポイント」で解説しています。

3. 消費税

消費税は、商品やサービスの購入のほか、事業取引に対して課される税金の一種です。事業者として車を売る場合は消費税が発生しますが、個人が私生活で車を売るときには課税されません(消費税法 第四条)。

事業とみなされるかどうかは、利益を得たうえで、繰り返し取引を行っているかがポイントです。

「日常的に使っていた自家用車を売る」という場合、消費税は発生しませんよ。

参考:課税の対象|国税庁

車の売却で所得税の支払いが必要なケース

車を売却した場合、すべてのケースで所得税がかかるわけではありません。特に、通勤や通学など、日常生活で使っていた一般的な自家用車は、原則として譲渡所得の課税対象にならないことが、所得税法で定められています(所得税法 第九条、所得税法施行令 第二十五条)。

ただし、次のような場合には課税の対象となる可能性があります。

- レジャー用の車を売却する場合

- 業務用の車を売却する場合

- 利益を得る目的で車を売却する場合

所得税が課税されるかどうかは、「利益が出たかどうか」と「車の用途」が判断基準になりますよ。

レジャー用の車を売却する場合

レジャーや趣味で所有していた車を売却した場合、譲渡所得として課税されます。たとえば、ドライブや旅行のみで使用していたスポーツカー、キャンピングカーなどが該当します。レジャー用の車で利益が出ることは稀ですが、プレミア車などを売却した場合には売却益が出る可能性があります。

休日に車をレジャーに利用していたとしても、ほかでは通勤や通学の送迎など「日常生活に必要な用途」として使用している場合は非課税対象となります。

課税対象となる場合でも、譲渡所得には年間50万円の特別控除があります。さらに、5年を超えて所有していた車を売却した場合は、課税対象となる所得金額が2分の1に軽減されます。

詳しい計算方法は「車の売却で支払う所得税の計算方法と確定申告のポイント」で解説しています。

業務用の車を売却する場合

配達や営業などの業務用に所有していた車を売却した場合、「日常生活に必要な用途」ではないため譲渡所得の課税対象です。業務用車の売却もレジャー用と同様、所有期間による課税対象の減額と特別控除(50万円)の適用対象です。

しかし、業務用の車は減価償却費として事業経費を計上しているケースがあるため、計算方法が異なります。減価償却費とは、事業用資産を取得した際の購入価格を法律で決められた耐用年数で分割し、毎年少しずつ経費として計上する制度です。業務用車の売却では、過去に計上した減価償却費分を差し引く必要があります。

減価償却費を含めずに譲渡所得を計算し、申告した場合はペナルティの対象となるので注意しましょう。

利益を得る目的で車を売却する場合

「車を安く購入し、修理・カスタムをしたうえで売却して利益を得ている」など、利益を得る目的で車の売買をしている場合は課税対象です。この場合、商品として車を売買しているため、譲渡所得ではなく事業所得の扱いになります。この場合は通常の商売と同じ扱いとなり、所得税の課税対象になります。

車を転売する場合は所得税がかかるので、注意しましょう。

車の売却で支払う所得税の計算方法と確定申告のポイント

車の売却により所得税の支払いが生じる場合、確定申告が必要です。以下の6ステップで所得税額を計算しましょう。

- 車の売却による「譲渡所得」を算出する

- 会社からの「給与所得」を算出する

- 2つの所得を合計し、所得控除を差し引いて「課税所得額」を算出する

- 税率をかけ、控除額を引いて「所得税額」を算出する

- 税額控除を引いて「総所得に対する所得税額」を算出する

- 給与から天引きされた金額を引いて「追加納付する所得税額」を算出する

ステップ1. 車の売却による「譲渡所得」を算出する

車の売却による利益は「譲渡所得」に分類され、次の計算式で算出できます。

売却金額 − 購入金額 − 50万円(特別控除)= 譲渡所得額

車の売却で得た「譲渡所得」には、年間50万円の特別控除が適用されます。つまり、「利益が50万円以下の場合は課税なし」「利益が50万円を超える場合は、超えた部分のみ課税対象」となります。

計算で差し引く「購入金額」とは、今回売却した車の購入金額です。その車を、過去に購入したときにかかった費用を指します。次に買う新しい車の購入金額は、譲渡所得の計算には入りません。

また、所有期間によっても課税額が異なります。所有期間が5年以内の場合は譲渡所得の全額、5年を超える場合はその2分の1が課税対象です。それぞれ、5年以内の場合を短期譲渡所得(総合短期)、5年超を長期譲渡所得(総合長期)と呼びます。

500万円(売却金額)−300万円(購入金額)=200万円

200万円−50万円(特別控除)=150万円

→ 課税対象となる譲渡所得金額は150万円

300万円(売却金額)−200万円(購入金額)=100万円

100万円−50万円(特別控除)=50万円

50万円÷2(※)=25万円

→課税対象となる譲渡所得金額は25万円

※5年を超えて所有していた場合(長期譲渡所得)は2分の1

なお、売却にあたって譲渡費用(売却時にかかった経費)が発生した場合、差し引くことが可能です。

売却金額 − 購入金額 − 譲渡費用 − 50万円(特別控除)= 譲渡所得額

譲渡費用は、たとえば査定料・仲介手数料、名義変更費、運送費などがあたります。

500万円(売却金額)−300万円(購入金額)- 20万円(譲渡費用)=180万円

180万円−50万円(特別控除)=130万円

→ 課税対象となる譲渡所得金額は130万円

ステップ2. 会社からの「給与所得」を算出する

譲渡所得は、給与などほかの所得と合算される「総合課税」の対象のため、給与所得を算出します。給与所得とは、給与収入から一定額を控除として差し引いた金額のことで、以下の計算式で求められます。

年間の給与収入(額面) - 給与所得控除額 = 給与所得

「年間の給与収入」は手取りではなく、源泉徴収前の総支給額です。給与所得控除とは、会社員にとって経費のようなもので、年収に応じて差し引く金額が以下のように決まっています。

| 給与等の収入金額(源泉徴収票の支払金額) | 給与所得控除額 |

| 1,900,000円まで | 650,000円 |

| 1,900,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

出典:国税庁

ステップ3. 2つの所得を合計し、所得控除を差し引いて「課税所得額」を算出する

次に「課税所得額」を計算します。課税所得とは、所得税の課税対象となる所得で、納めるべき税額を算出する際のベースになる数値です。譲渡所得と給与所得を合算し、そこから所得控除を差し引いて算出します。

(譲渡所得 + 給与所得)- 所得控除 = 課税所得額

所得控除は、家族構成や保険料負担などの状況に合わせて差し引く制度で、代表的なものとして以下の控除が挙げられます。

- 社会保険料控除

- 生命保険料控除

- 基礎控除

- 配偶者控除

- 扶養控除

- 医療費控除

- 寄附金控除(ふるさと納税など)

ステップ4. 税率をかけ、控除額を引いて「所得税額」を算出する

ステップ3で求めた課税所得額に税率をかけ、そこから控除額を引いて「所得税額」を算出します。

課税所得額 × 所得税率 - 控除額 = 所得税額

課税所得額に応じて、5%〜45%の税率が適用されます。車の売却益だけでなく、ほかの所得と合わせた総額で税率が決まる点に注意が必要です。

所得税率と控除額は以下の表で確認できます。この控除額は所得控除や税額控除とは異なり、課税所得額に合わせて定められているものです。

| 課税所得額 | 所得税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

ステップ5. 税額控除を引いて「総所得に対する所得税額」を算出する

ステップ4で計算した所得税額から税額控除を引き、そこに復興特別所得税を加算します。ここで算出した金額が、譲渡所得と給与所得を合わせた総所得にかかる税額となります。

- 所得税額 - 税額控除 = 基準所得税額

- 基準所得税額 × 2.1% = 復興特別所得税

- 基準所得税額 + 復興特別所得税 = 総所得に対する所得税額

税額控除とは、住宅ローン控除(減税)などに代表される控除です。また、復興特別所得税は東日本大震災の復興財源として、一律2.1%で所得税とあわせて課税されます。

ステップ6. 給与から天引きされた金額を引いて「追加納付する所得税額」を算出する

ステップ5の「総所得に対する所得税額」には、給与所得に対する所得税も含まれています。しかし、給与所得分は毎月の給料からすでに源泉徴収されているため、その分を引いて差額を出しましょう。

総所得に対する所得税額 - 源泉徴収税額 = 追加納付する所得税額

ここで算出した差額が、最終的に確定申告で追加納付するべき所得税額です。

車の売却で所得税が課税される場合は確定申告が必要!

「車の売却で所得税の支払いが必要なケース」に当てはまる場合には、確定申告が必要です。

翌年の2月16日~3月15日(土・日・祝日の場合は翌平日)までの間に確定申告を提出して納税します。

| 確定申告期間 | 翌年の2月16日~3月15日(土・日・祝日の場合は翌平日) |

| 確定申告書の提出先 | 納税地を所轄する税務署 |

| 確定申告書の提出方法 | ・e-Taxで電子申告する・税務署へ郵送する・税務署の窓口へ持参する |

所得税が課税される場合、その課税年度の確定申告期限を守ることが重要です。期限を過ぎての申告は延滞税などが課せられる場合があるので、注意しましょう。

車の売却で利益が発生しない場合は確定申告が不要

業務用やレジャー用であっても、車の売却で利益が発生しなければ確定申告をする必要はありません。一方、通勤用や買い物を目的とした車は非課税対象となるため、大きな利益が出たとしても確定申告が不要です。

また、事業用の車を売却し、損失が出た場合は事業所得と損益通算が可能です。この損失は事業所得には含まれないため、譲渡所得として申告することになります。

車の売却で自動車税は還付される?

税金には1年分をすでに支払い済みのものがあり、年度の途中で売却すると過払いになることがあります。還付されるかどうかは、税金の種類や車種、買取店などによって異なります。

押さえておきたいポイントは、「法律・制度上で還付対象かどうか」と「売却した場合に返金されるか」は別の問題という点です。

「還付されると思っていたのに、返金されない」といった事態を避けるためにも、まずは原則として「制度上の還付の有無」を把握し、そのうえで「売却時に返金されるか」を確認するとよいでしょう。順番に説明します。

- 【原則】法律・制度上で還付対象となる税金や保険料

- 【法律・制度上】自動車税種別割は軽自動車には還付されない

- 【法律・制度上】自動車重量税の還付には解体・廃車が必須

- 【法律・制度上】自賠責保険料は一時抹消登録でも返金される

- 【売却時】買取業者から税金は返金される?

【原則】法律・制度上で還付対象となる税金や保険料

ここでは、自動車税(種別割)・自動車重量税・自賠責保険料の3つについて、還付対象となる車種や、還付の際に廃車(永久抹消登録)が条件となるかどうかを見てみましょう。

車を手放したときに、法的に還付対象となるケースは次のとおりです。

| 税金・保険 | 抹消登録/名義変更 | 普通自動車・小型自動車(※) | 軽自動車 |

| 自動車税種別割 | 永久抹消(廃車)(解体届出) | ◯ 還付対象 | ✕ 還付対象外 |

| 一時抹消(一時使用中止) | ◯ 還付対象 | ✕ 還付対象外 | |

| 名義変更のみ | ✕ 還付対象外 | ✕ 還付対象外 | |

| 自動車重量税 | 永久抹消(廃車)(解体届出) | ◯ 還付対象 | ◯ 還付対象 |

| 一時抹消(一時使用中止) | ✕ 還付対象外 | ✕ 還付対象外 | |

| 名義変更のみ | ✕ 還付対象外 | ✕ 還付対象外 | |

| 自賠責保険料 | 永久抹消(廃車)(解体届出) | ◯ 還付対象 | ◯ 還付対象 |

| 一時抹消(一時使用中止) | ◯ 還付対象 | ◯ 還付対象 | |

| 名義変更のみ | ✕ 還付対象外 | ✕ 還付対象外 |

※三輪以上の小型自動車が対象。

名義変更のみの売却では還付されない点や、自動車重量税の還付には永久抹消が必須となる点、軽自動車には自動車税が還付されない点などがポイントです。対象となる車種であっても、必要書類の提出やその他の要件を満たす必要があります。

なお、永久抹消登録・一時抹消登録はどちらも「抹消登録」ですが、以下のような違いがあります。

- 永久抹消登録:車を解体・廃車して、その車の登録を完全に抹消する

- 一時抹消登録:所有者の変更や長期の海外移住などを理由に車を使わなくなる際、一時的に登録を抹消する

軽自動車は普通自動車と制度が異なり、永久抹消登録に相当する手続きは「解体届出(解体返納)」、一時抹消登録は「一時使用中止」と呼ばれます。

ナンバープレートを返却し、一時抹消登録(一時使用中止)によって車を使用できない状態にするのが還付の条件ですよ。

【法律・制度上】自動車税種別割は軽自動車には還付されない

自動車税(種別割)は、4月1日時点での車の所有者が1年分の税金を支払います。

ただ、普通自動車や小型自動車の場合、年度中に抹消登録(一時抹消登録含む)をしたときは、過払い分が還付されることが地方税法で定められています(地方税法 第十七条、第百七十七条の十)。

自動車税の還付を受けるには、以下3つの条件を満たす必要があります。

1. 登録車(普通自動車・三輪以上の小型自動車)である

2. 車の抹消登録(一時抹消登録も可)をする

3. 地方税の未納がない

普通自動車の場合は、車種が乗用車であるか貨物車(トラック)であるかにかかわらず、抹消登録を行えば自動車税の月割還付の対象となります。条件を満たし、運輸支局または自動車検査登録事務所で手続きを行うことで、廃車翌月以降の税金が月割りで還付されます。※軽自動車は対象外です(軽自動車税には月割還付制度がありません)。

自動車税還付金額 = 1年分の自動車税額 ÷ 12か月 × 抹消登録の翌月から3月までの月数

還付申請書を運輸支局等へ提出し、車の最終所有者の住所を所轄する都道府県税事務所または自動車税事務所から還付金が支払われるまでには、2か月半程度かかります。

【法律・制度上】自動車重量税の還付には解体・廃車が必須

車を廃車にした場合、過払い分の自動車重量税も月割りで還付を受けることが可能です。還付の条件は、次のとおりです。

1. 車の解体・廃車(永久抹消登録・解体届出)をする

2. 永久抹消登録(解体届出)と同時に還付申請をする

3. 車検の残存期間が1か月以上ある

4. 車種の制限はない

還付を受けるためには、解体処理を行い「永久抹消登録(解体届出)」を行う必要があります。一時的に車の使用を止める「一時抹消登録」の場合、自動車重量税の還付は行われません。

車の永久抹消登録と還付申請は同時に行う必要があり、還付申請のみを後日行うことは原則できないため、注意しましょう。

なお、自動車重量税の還付は、普通自動車・軽自動車のどちらも対象になります。

参考:使用済自動車に係る自動車重量税の廃車還付制度について|国税庁

【法律・制度上】自賠責保険料は一時抹消登録でも返金される

自賠責保険料は、車検を受ける際に次の車検までの2年分を支払うのが一般的です。廃車などにより保険期間中に解約した場合は、月割りで返戻金を受け取れます。

1. 抹消登録(一時抹消登録も可)をする

2. 保険会社へ解約の手続きをする

3.保険期間の残りが1か月以上ある

4. 車種の制限はない

自賠責保険は、すべての車に加入義務があるため、解約するには抹消登録が必要です。ただし、廃車をしない場合でも、一時抹消登録(一時使用中止)によって車を使用しないことを証明すれば、保険を解約できます。普通自動車・軽自動車のどちらも返金の対象です。

なお、抹消登録によって自動的に解約されるのではなく、保険会社へ別途解約手続きが必要となります。

参考:国土交通省|自賠責保険・共済ポータルサイト(解約に関するよくある質問)

【売却時】買取業者から税金は還付される?

ここまでは制度上の説明をしましたが、車を売却する場合は、還付金を受け取る権利を買取店に譲渡する「還付委任状」などにサインをするのが一般的となっています。

還付金が生じる場合は、買取店やディーラーが公的機関からお金を受け取る流れです。売主への返金は法令で定められていないものの、業者によって還付金相当額が買取価格に上乗せされるケースが見られます。

なお、前述したとおり、名義変更のみを行う通常の売却では、公的な還付金は発生しません。その場合でも所有期間に応じて負担を抑えられるよう、店舗によっては未経過分の自動車税(種別割)を売主へ返金しています。車を売却する際は、自動車税の返金に対応しているかを確認しておきましょう。

カーセブンでは、車の売却に伴う税金の手続きも代行しています。まずは査定だけでも、お気軽にご相談ください。

車を売却する際に気をつけたい税金の注意点

車を売却する際に気をつけたい税金の注意点を紹介します。

- 売却のタイミングによっては1年分の自動車税の支払いが必要

- 自動車税が未納だと車の売却ができない

- 個人売買の場合は税金関連のトラブルが起きやすい

売却のタイミングによっては1年分の自動車税の支払いが必要

自動車税は、毎年4月1日時点の所有者に課税されます。4月1日時点で車を所有している場合、その年に売却予定があっても1年分の自動車税を支払う必要があります。

できるだけ税負担を抑えたい場合は、4月1日より前(2〜3月中)に売却することも検討するとよいでしょう。

自動車税種別割が未納だと車の売却ができない

自動車税(種別割)は、その年の4月1日時点での所有者が1年分を前払いするルールがあります。そのため、自動車税が未納のまま車を売ることはできません。

中古車を購入した人が車検を受ける際には、前所有者の「自動車税納税証明書」が必要になる場合があるため、多くの買取店では売却時の必要書類として納税証明書を定めています。自動車税が未納の場合、この納税証明書が発行されないため、車検の手続きに支障が生じ、売却が成立しない、といった問題が生じる可能性があります。

通常、自動車税の納付書は4月下旬から5月上旬に送られてきますよ。

もし支払い忘れがある方は、すぐに延滞分を納付しましょう。

個人売買の場合は税金関連のトラブルが起きやすい

個人売買の場合、買取業者が仲介に入ってくれないため、買い手と売り手の両者で税金などの手続きを進める必要があります。そのため「自動車税をどちらが負担するのか」「手続きはどちらがやるのか」などでトラブルになりやすい傾向です。

個人売買の際には、以下のような割り振り・分担が取られるのが一般的です。

・自動車税(種別割)の未経過分は、月割りで購入側が負担する

・自動車重量税や自賠責保険料は、売却側が負担する

・リサイクル券の金額は、購入側が負担する

車の売却の際には、発生する手続き・費用について話し合い、お互いがきちんと理解したうえで契約を進めるようにしましょう。

税金のトラブルを防ぎたいなら、個人売買ではなく専門の買取業者に車を売却するほうが安心です!

車を安心して売却したいなら「カーセブン」へご相談を

車を安心して売却したいなら、ぜひ当社「カーセブン」にご相談ください!カーセブンは、一般社団法人 日本自動車購入協会(JPUC)の「適正買取店認定制度」の要件を満たしている買取店です。

適正買取店認定制度は、「不適切な買取をしていない」「必要以上に営業電話をかけない」などの10項目をすべて満たしている店舗だけが得られる制度です。

カーセブンでは、車の売却に伴う税金関連の手続きも代行しているため、スムーズに取引を進められます。

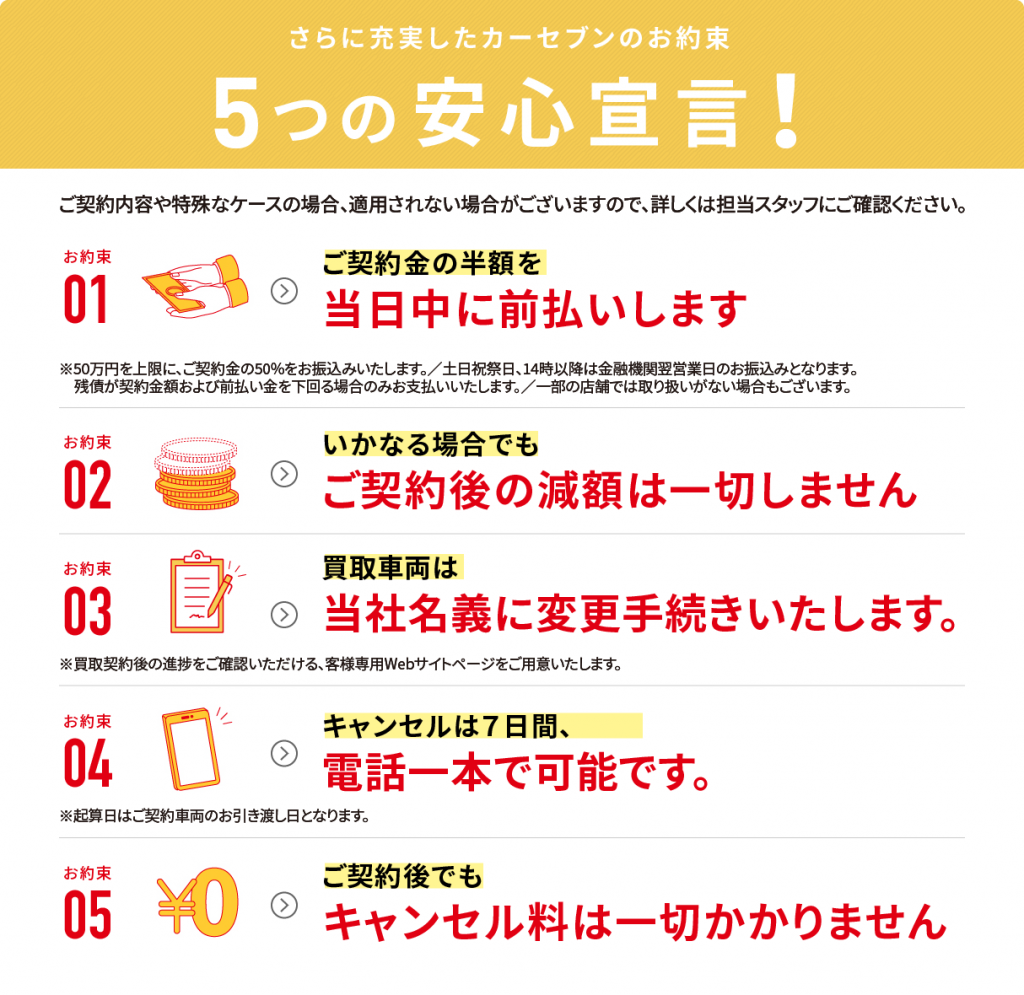

また、カーセブンではみなさまが安心して車を売却できるよう、5つの安心宣言を設定しています。

どのような理由でも契約後の減額は一切ありません。契約後でも7日間以内であれば、電話一本・無料でキャンセルしていただけます。安心して車を売却したい場合は、ぜひカーセブンにご相談ください。

よくある質問

普段の買い物や通勤など、日常的に使っている自家用車の売却には税金がかかりません。多くの人は日常で車を使用していると考えられるため、税金を課せられるケースは少ないでしょう。 ただ、レジャー専用の車や業務用の車を売却し、購入金額より50万円以上の利益を得た場合には、税金が課せられる可能性があります。

自動車税(種別割)は、店舗によっては還付される場合もあります。法律上の還付を受けるには「車の廃車またはナンバー返納をすること」「地方税を支払っていること」などの条件があります。ただし、車を売却する際は、還付金の受領権利を買取店に譲渡する「還付委任状」にサインをするのが一般的です。受け取った還付金相当額を売主へ返金するかは店舗によって異なります。なお、軽自動車には軽自動車税の還付がありません。

詳しくは「車の売却で自動車税は還付される?」をチェック

普段の買い物や通勤などで使用している自家用車を売却した場合、所得税の支払いは求められないため、確定申告は不要です。ただし、業務用の車を売却した場合や、事業として車を売っている場合などは、確定申告が求められます。

詳しくは「車の売却で所得税の支払いが必要なケース」をチェック

個人事業主が業務用の車を売却する場合、課税対象となるため確定申告が必要です。自家用車を売却した場合は、確定申告の必要はありません。

譲渡所得税は、車を売却した際に得た利益に対して課税される税金です。ただし、個人が日常生活で使用する車を売却した場合には、譲渡所得税は課税されない場合がほとんどです。

もう乗らない…価値が下がる前が売り時

その車高く買い取ります!

ご相談・ご質問だけでもお気軽に!

WEBからのお申し込み

審査だけでもOK!

お電話からのお申し込み

営業時間8:30~20:00

関連記事:

車売却時の必要書類は?入手・再発行方法や追加書類が必要なケースを解説

車売却時の必要書類は?入手・再発行方法や追加書類が必要なケースを解説

車の買い替え時期はいつがいい?目安の年数や走行距離、注意点も解説

車の買い替え時期はいつがいい?目安の年数や走行距離、注意点も解説

車を高く売る8つのコツ!事前準備から交渉術まで詳しく解説

車を高く売る8つのコツ!事前準備から交渉術まで詳しく解説

車の買取相場の調べ方|登録なしで調べる方法、高く売るコツも解説

車の買取相場の調べ方|登録なしで調べる方法、高く売るコツも解説

「車を売らずに査定だけ」は可能!査定前の注意点と相場の調べ方

「車を売らずに査定だけ」は可能!査定前の注意点と相場の調べ方

車の査定を徹底解説!相場の調べ方や売却までの流れも紹介

車の査定を徹底解説!相場の調べ方や売却までの流れも紹介

ローン中の車を売ることはできる?売るための手順や注意点も解説

ローン中の車を売ることはできる?売るための手順や注意点も解説

車を手放す方法とは?手続きのタイミングとメリット、後悔する人の特徴

車を手放す方法とは?手続きのタイミングとメリット、後悔する人の特徴

新車を1年以内に売却すると損?短い期間で車を高値で売るポイントも紹介

新車を1年以内に売却すると損?短い期間で車を高値で売るポイントも紹介

車検切れの車は買取可能!車検前がお得?売却時の注意点や買取業者を紹介

車検切れの車は買取可能!車検前がお得?売却時の注意点や買取業者を紹介