自動車ローンは借入先によって、支払う金額や審査にかかる時間が大きく異なります。また、カーローンやオートローン、マイカーローンなど借入先によって呼び方も異なります。

一般的に銀行ローンは金利を低く抑えられる傾向があり、ディーラーや自社ローンは審査時間が短くなるケースが多いです。自動車ローンは借入金額が大きく、返済期間が長いため、1%の金利差が月々の支払金額に大きな影響を与えます。

自動車ローンを利用する際は、借入先や金利、返済期間などの特徴を押さえ、無理のない返済計画を立てて利用しましょう。

この記事でわかること

- 自動車ローン(カーローン・オートローン)の種類と特徴

- ローン利用前に知っておきたいポイント

- ローンの支払総額を減らす方法

目次

車のローン(カーローン、オートローン)の種類と特徴

車を購入する際に利用できる自動車ローンを大きく分けると、「銀行ローン」「ディーラーローン」「自社ローン」があります。いずれのローンも新車や中古車に問わず利用できます。自動車ローンをカーローンやオートローン、マイカーローンと呼ぶこともありますが、基本的にはどれも同じ意味で使われ、借入先によって呼び方が異なります。

▼自動車ローンの違い

※借入先によって異なるため、詳細は契約書類をご確認ください。

| 銀行ローン | ディーラーローン | 自社ローン | |

| 審査基準 | 厳しい | 比較的通過しやすい | 通過しやすい |

| 審査時間 | ★★☆☆☆ | ★★★★☆ | ★★★★★ |

| 金利 | ★★★★★ | ★★★☆☆ | ★★☆☆☆ |

| 返済期間 | ★★★★★ | ★★★☆☆ | ★★★☆☆ |

| 返済期間中の所有者 | 購入者 | ディーラー or 信販会社 | 販売店 |

| おすすめする人 | 金利を低くしたい | ディーラーですべての 手続きをしたい | 審査の通りやすさを 重視したい |

自動車ローンの種類によって、金利や審査時間が異なるため、各種ローンの特徴をおさえて利用することが大切です。「ローンと一括払いの違いを知りたい」という方は、「車の購入は一括払いとローンどちらがいい?支払い方法の決め方も解説」をご覧ください。

銀行ローン

銀行ローンとは、都市銀行や地方銀行、ネット銀行などの金融機関からお金を借り入れることをいいます。ディーラーローンや自社ローンに比べて金利が低い傾向がありますが、審査が厳しく、時間がかかることが特徴です。

また、給与振り込みや公共料金の引き落としを行うと、ローン金利が引き下げられるケースがあります。自動車ローンを組む際には、日常的に利用している金融機関も検討先に入れておきましょう。

「時間がかかっても低い金利で借りたい」という方には、銀行ローンがおすすめです。

ディーラーローン

ディーラーローンは、メーカー販売店や正規販売店と提携している信販会社からお金を借り入れることをいい、銀行ローンより金利が高い傾向があります。しかし、自動車の購入とローン手続きが同時に行えるため、銀行ローンより早く、スムーズに手続きが進むことが特徴です。

「購入と借り入れの手続きを同時にしたい」という方には、ディーラーローンがおすすめです。

自社ローン

自社ローンは、自動車販売店が信販会社を通さずに独自に提供しているサービスです。購入者の収入や年齢などから販売会社の独自基準で審査を行うため、銀行やディーラーより審査が通りやすい傾向があります。

貸金業登録をしていない自動車販売店は、クレジットカード会社や消費者金融のように金利を設定することができません。そのため、金利の代わりに車両価格に上乗せした金額が購入価格となります。購入価格が高くなりますが、総返済金額がわかりやすいメリットがあります。

「審査の通りやすさを重視したい」という方には、自社ローンがおすすめです。

返済シミュレーションを確認したい方は、「車のローンをシミュレーション!利息と月々の返済イメージ」をご確認ください。

ローンを組む前にチェックしておきたいポイント

自動車ローンの仕組みと特徴を理解すると、少ない利息でローンを利用できる可能性が高くなります。

ここでは、自動車ローンを組む前に押さえておきたいポイントを紹介します。

借入金額と返済期間

自動車ローンを組む際は借入金額と返済期間を決め、返済負担率を使用して決定する方法が一般的ですが、家計収支からローン返済に充てられる金額を算出し、返済期間を計算する方法がとられるケースもあります。

たとえば、年収300万円の方が180万円の車を購入し、毎月3万円を返済に充てられる場合は『 180万円 ÷(3万円 ÷ 12か月)= 5年 』となり、返済負担率は『(180万円 ÷ 5年)÷ 300万円 = 12% 』です。

返済負担率を使うと、月々のローン返済額から借入期間を計算し、借入金額が適正か判断できます。

自動車ローンを組む際は、年収や返済可能金額から返済負担率を計算し、無理のない範囲で利用しましょう。

年収に対する年間返済額の割合をいい、通常20%〜40%程度が基準とされています。

銀行や信販会社によって基準が異なります。

金利

自動車ローンの金利は銀行やディーラー、販売店など借入先によって大きく異なります。ディーラーローンに比べて、銀行ローンは金利が低い傾向があり、公共料金支払いや住宅ローンなどの取引があると、より低い金利で借入ができる場合もあります。

ディーラーや販売店は、キャンペーンや決算時期に金利を引き下げていることもあるので、タイミングをみて活用してみましょう。

また、ローン金利は固定金利と変動金利を選択できるケースがあります。自動車ローンを組む際は、各金利の特徴とポイントをおさえ、選択しましょう。

固定金利・変動金利

固定金利は、借入時の金利が全返済期間に適用され、変動することがないため、返済計画が立てやすいメリットがあります。変動金利は、経済状況や市場金利の変化に連動する金利タイプであり、借入時の金利が固定金利に比べて低い特長があります。

借入時にローン返済額を確定させたい方は「固定金利」、より安く借り入れをしたい方は「変動金利」の選択がおすすめです。

審査の条件

自動車ローンでは、雇用状況や収入、その他の債務など、購入者に返済能力があるか審査が行われます。基本的に勤続年数が長く、安定した収入がある正社員は審査に通りやすい傾向があり、審査に通らない場合は借入額を減らす、頭金を準備するなどの対応が必要です。

また、ディーラーと銀行ローンでは、CIC・JICCなどの信用情報機関への照会が行われ、過去のローン返済状況が確認されますが、金融機関ではない販売店は信用情報の照会ができません。そのため、収入状況や勤務情報を証明する書類を多く求められるケースもあります。

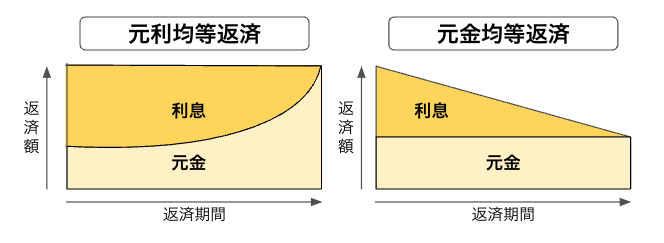

返済方法の種類

自動車ローンでは返済方法によって、総返済金額が異なります。返済方法には「元利均等返済」「元金均等返済」の2種類に分けられます。

元利均等返済は、月々の返済金額を一定にする返済方法をいい、返済計画が立てやすいメリットがあります。一方、元金均等返済は毎月返済する元金が一定となる返済方法で、ローン支払い当初の返済額が多くなりますが、返済総額は元利均等返済より少なくなります。

借入先によっては、一方の返済方法しか取り扱っていない場合があるので、事前に確認してみましょう。

購入した車の名義

ディーラーや自社ローンの場合、購入した車が担保となり、販売店や信販会社が所有者となるケースがあります。車の売却や譲渡は所有者しかできないため、完済するまで車の乗り換えができない場合があります。

「数年後に車を乗り換えたい」「売却する予定がある」といった方は、事前に購入後の所有者名義を確認しておきましょう。

車のローンをシミュレーション!利息と月々の返済イメージ

自動車ローンを組む際は、購入前にシミュレーションを行い、月々の返済イメージをすることが大切です。こちらは実際に100万円を借り入れた際のシミュレーション結果です。

▼借入額100万円、毎月の返済額

| 返済期間 | 1% | 2% | 3% | 4% |

| 2年 | 42,102円 | 42,540円 | 42,981円 | 43,424円 |

| 3年 | 28,208円 | 28,642円 | 29,081円 | 29,523円 |

| 4年 | 21,261円 | 21,695円 | 22,134円 | 22,579円 |

| 5年 | 17,093円 | 17,527円 | 17,968円 | 18,416円 |

購入前にシミュレーションをすると、実際の返済イメージができます。計画している金利や返済期間が適切なものか必ず確認を行いましょう。

カーセブンでは、ローンシミュレーションはもちろんのこと、お客様の中古車探しを全力でサポートします!

総支払額を減らすポイント

自動車ローンは、借入金額を抑えたり返済期間を長くしたりすると、総支払額が減らせます。ここでは、自動車ローンの返済額を減らす方法を紹介します。

頭金を用意する

自動車ローンの借入金額を減らすには、頭金を準備しましょう。頭金を準備すると、借入金額を減らせるため、利息や月々の負担額が小さくなります。たとえば、200万円を金利3%で5年返済した際の総返済額は約216万円、頭金を100万円用意すると総返済額が約108万円となり、約8万円の差額が生まれます。

頭金は少額であっても総返済額を減らす効果が必ずあるので、可能な限り頭金を用意しましょう。

繰上返済を活用する

繰上返済は月々の支払い以外に前倒して返済を行うことをいい、返済期間を短縮する「期間短縮型」と月々の返済金額を減らす「返済額軽減型」があります。いずれの方法も総支払額を減らす効果があるため、返済負担が軽減できます。

金融機関や販売店によっては、繰上返済に手数料がかかるケースがあるため、事前に確認をしておきましょう。

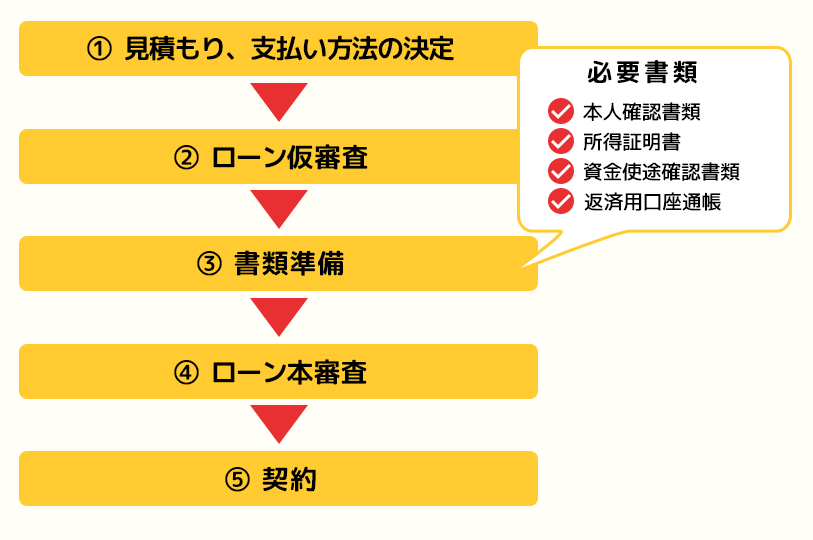

車のローンを契約する流れと必要書類

自動車ローンを契約する際の流れは、金融機関や販売店によって異なります。基本的な流れを把握しておきましょう。

銀行ローンを利用する際には、借り入れた資金を自動車購入に使用することを証明するために見積書や注文書が求められるケースがあります。スムーズに手続きをするためにも事前に販売店から受け取っておきましょう。

仮審査・本審査ではなにを確認される?

仮審査は、本審査を受けるための簡易審査として行われます。審査項目は以下のものが挙げられ、基本的には本審査と同様の項目がチェックされます。

氏名・性別・生年月日・電話番号・住所・住居の種類・家族構成・勤務先情報・年収・借入目的・借入希望金額・借入希望期間・現在の借入状況 など

なお、本審査ではCICやJICCなどの指定信用情報機関への照会が行われ、現在の借入状況や返済状況が確認されることがあります。過去に延滞や債務整理の履歴があると審査に影響を与えてしまうので、注意が必要です。

車のローンの審査に通過しなかったらどうする?

自動車ローン審査で返済能力が充分ではないと判断されると、借り入れができなくなってしまう可能性があります。審査に通過できない原因には、以下のことが考えられます。

- 年収に対する借入金額が大きい

- ほかの借り入れがある

- 勤続年数が短い

- 過去に滞納や債務整理の履歴がある

審査に通過できない場合には必ず原因があります。審査に通過できなかった方は、以下の対処を行ってみましょう。

頭金を貯める

審査に通過できない原因には、収入に対する借入金額が大き過ぎることが考えられます。頭金を貯め借入金額を減らすことができれば、審査に通りやすくなる可能性があります。収入に見合う借入金額になるように頭金を貯めたうえで再度申し込むとよいでしょう。

なお、頭金を貯めずに借入金額を減らすには、購入する自動車のオプションを減らしたり、種類を変えたりする方法も検討してみてください。自動車ローンを組む際は、負担が大きくなり過ぎないようにすることがポイントです。

ほかのローンに申し込む

銀行ローンの審査は厳しい傾向があるため、審査に通らなかった方はディーラーローンや自社ローンも合わせて検討してみましょう。ただし、銀行ローンやディーラーローンは指定信用情報機関への照会が行われるため、短期間に複数の申し込みをすると審査に影響を与えてしまう可能性があります。

審査に通過しやすいからといって自社ローンに申し込むと、返済が難しくなってしまう可能性があります。自動車ローンを利用する際は、無理なく計画的に返済ができるかシミュレーションを行ったうえで検討しましょう。

月々の支払いが不安なときの対処方法

車は購入費用だけではなく、車検や自動車税など維持費の支払いもあります。ここでは、月々の支払いに不安を感じた際に活用できる対処方法を紹介します。

長期的な返済期間に設定する

月々の返済額を抑えたいという方は、より長い返済期間を設定しましょう。返済期間は販売店や金融機関によって異なりますが、最長10年まで選択できる場合もあります。ただし、返済期間を延ばすと利息が大きくなってしまうので、事前にシミュレーションを行いましょう。

また、車を買い替える際にローンが残ってしまう可能性もあるので、返済期間は計画的に設定することが大切です。

残価設定型クレジットを検討する

残価設定型クレジットは、自動車購入価格からローン終了時の想定下取り額を差し引いた金額を分割して支払うローンです。下取り時の残価が設定されているため、月々の負担額は少なくなります。しかし、ローン契約終了後に乗り続けるには、販売店から買い取る必要があるため、ローン終了後に乗り換えを予定していない方には不向きです。

「人気車種を3〜5年程度で乗り換えたい」という方におすすめです

毎月定額で車に乗れるカーリースを利用する

カーリースは車のレンタルサービスをいい、月々定額で希望車種に乗ることができます。月々の支払金額は残価設定型クレジットと同様に、購入価格から想定下取り金額を差し引いた金額から算出されます。

カーリースはお金を借り入れるわけではないので、金利が発生することがなく、車検や自動車税などの負担が少ないメリットがあります。ただし、リース会社によっては走行距離制限や途中解約による解約金が発生する場合があるので、契約内容を必ず確認しましょう。

借り換えを行う

金利の高さが理由で返済が厳しい場合は、借り換えを検討しましょう。借り換えとは、契約中のローンを別のローンに変更することです。借入額が大きく、返済期間が長い自動車ローンでは、1%の金利差であっても支払金額に大きく影響します。また、借り換えには再審査や手数料が必要なケースもあるので事前に確認しておきましょう。

まとめ

今回は、自動車ローンの仕組みと特徴を紹介しました。自動車ローンを検討する際のポイントは以下の4点です。

- 自動車ローンは借入先によって審査内容と金利が異なる

- 自動車ローンとカーローン・オートローンは同じ意味

- 自動車ローンを組む前に、シミュレーションをする

- ローンの総支払額を減らすには、頭金と繰上返済を活用する

自動車ローンは金額が大きく、期間が長いため、月々の支払が与える家計への負担が大きくなります。ローンを組む際は、必ずシミュレーションを行いましょう。

よくある質問

マイカーローンやオートローンとは何ですか?

自動車ローンと同じ意味で使われます。借入先によって呼び方が異なります。

車のローンが支払えなくなるとどうなりますか?

ローンの支払いができない場合は、ローンの担保となっている車が債権者に引き上げられ、売却されます。売却金額がローン残高に満たない場合は、一括請求され、場合によっては給与などの差し押さえが行われます。

ローンが支払い続けられないという方は、ローン中の車を売ることを検討してみてください。「ローン中の車を売る際の手続きや注意点を知りたい」という方は、「ローン中の車を売ることはできる?売るための手順や注意点も解説」をご覧ください。

車の購入は、現金一括とローンどちらがいいですか?

総支払額を抑えたい方には、現金一括払いがおすすめです。ただし、子どもの教育費や住宅購入など、お金が必要なイベントを予定している場合は、自動車ローンを利用して手元資金を増やすことも有効的な手段です。

「ローンと一括払いの違いと判断する際のポイントを知りたい」という方は、「車の購入は一括払いとローンどちらがいい?支払い方法の決め方も解説」をご覧ください。

総在庫3,000台以上から

ぴったりの一台が見つかる!

ご相談・ご質問だけでもお気軽に!

関連記事:

車は一括払いで購入してもいい?ローンとの違いやメリット・デメリット

車は一括払いで購入してもいい?ローンとの違いやメリット・デメリット

カーリースと中古車の購入はどちらがいい?特徴や費用を徹底比較!

カーリースと中古車の購入はどちらがいい?特徴や費用を徹底比較!

ローン中の車でも売れる?残債がある場合の売り方と注意点

ローン中の車でも売れる?残債がある場合の売り方と注意点

残クレとは?メリット・デメリットや利用が向いている人をわかりやすく解説

残クレとは?メリット・デメリットや利用が向いている人をわかりやすく解説

車のローンが残高不足で引き落としできない!滞納のリスクや対処法

車のローンが残高不足で引き落としできない!滞納のリスクや対処法

自動車税種別割・軽自動車税種別割はいつ、いくら支払う?排気量別の金額を一覧で解説

自動車税種別割・軽自動車税種別割はいつ、いくら支払う?排気量別の金額を一覧で解説

車のヘコミ修理の費用は?自分でできる直し方と業者依頼する方法

車のヘコミ修理の費用は?自分でできる直し方と業者依頼する方法

車のエアコンが効かない!対処方法や修理代の目安を解説

車のエアコンが効かない!対処方法や修理代の目安を解説

車のナンバーの決め方!縁起や語呂のよさや選ばれにくい数字は?

車のナンバーの決め方!縁起や語呂のよさや選ばれにくい数字は?

車の修理はどこがいい?業者の選び方や修理費用、安く抑えるコツを紹介

車の修理はどこがいい?業者の選び方や修理費用、安く抑えるコツを紹介