残価設定ローン(残クレ)で購入した車の乗り換えを考えている方のなかには「一般的なカーローンで車を購入したときと、どのような違いがあるのかわからない」という方もいるでしょう。

残価設定ローンが残る車を売却して新しい車に乗り換える場合、支払い状況によっては複雑な手続きが必要です。

自分自身の状況ではどのような方法を取るべきなのかを確認し、損をせずに乗り換えができるようにしましょう。

この記事でわかること

- ・残価設定ローンで購入した車の乗り換え方法

- ・残価設定ローンで購入した車を乗り換えるときの注意点

目次

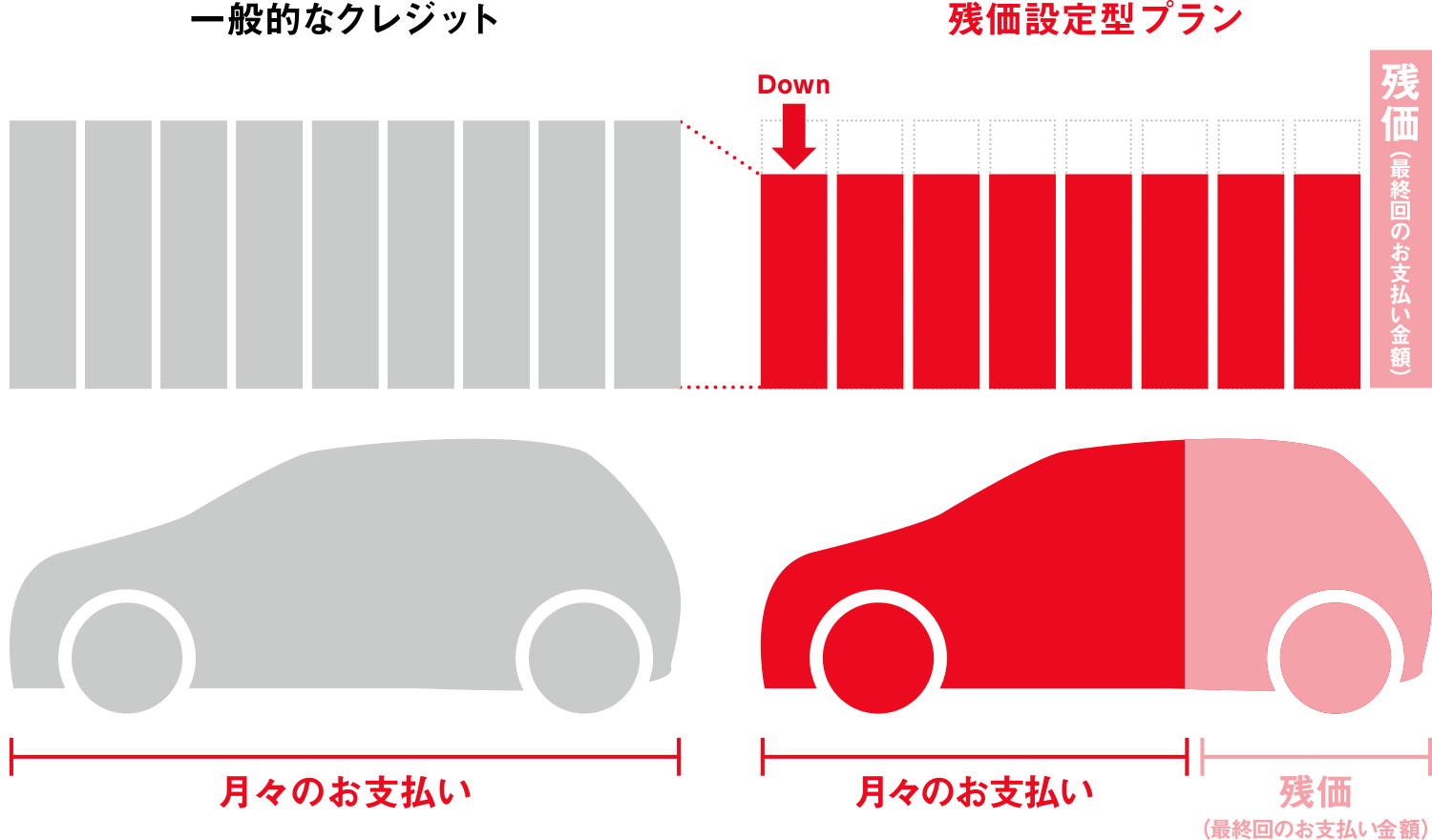

残価設定ローンとは

残価設定ローンとは、主に新車(一部の中古車)を購入する際の支払方法のひとつで、ローンを支払い終える時点で予想される車の価値(残価)を車の価格から引いておき、残りの金額を分割で支払うというものです。

画像引用:残価設定型プラン|トヨタ

残価設定クレジット(残クレ)や残価設定型ローンなどとも呼ばれます。

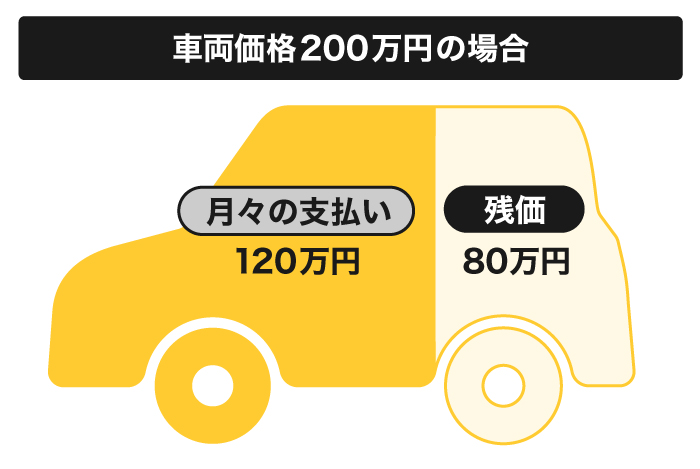

たとえば、200万円の車が売却時に80万円の残価となる場合、200万から80万を差し引いた120万円を契約した回数で分割して支払います。

残価設定ローンについては以下の記事で詳しく解説しています。

残価設定ローンが残る車でも乗り換えできる?

残価設定ローンが残っていたとしても、車の乗り換えは可能です。

ただし、手続きが必要であり、適切なタイミングを見極めないと損をする可能性もあります。

残価設定ローンの車の乗り換えを考えるタイミングは以下の3つです。

購入してから3年後

車を購入してから3年経過すると、初回の車検前のタイミングであることに加え、キズがつきにくく比較的に需要も落ちにくいことから車の価値が下がりにくい傾向があります。

また、新車の場合は任意保険の割引が受けられる可能性もあります。

たとえば、新車登録から49か月以内の車であれば、最低2%〜の割引が適用されるなどです。

乗り換えを検討している場合、「3年後」が最も適しているとされています。

購入してから5年後

残価設定ローンの完済は、3〜5年に設定する形が一般的です。また、「2回目の車検前」「メンテナンスの必要が出てくる」といった時期でもあります。

乗り換え前に必要のない費用を使わないことを考えるのであれば、購入してから5年後も乗り換えのタイミングといえます。

残価設定ローンを完済した後

残価設定ローンを完済した後も、乗り換えのタイミングです。

完済した後であれば、車を返却するか残価を支払って購入することを選択できます。この時点で、「ローンがない」または「車の名義を自分名義に変更されている」状態になり、自由に乗り換えられます。

ただし、車を返却してしまうと自分の手元に車がなくなるため、移動手段や乗り換え用の資金を確保しておくことも大切です。

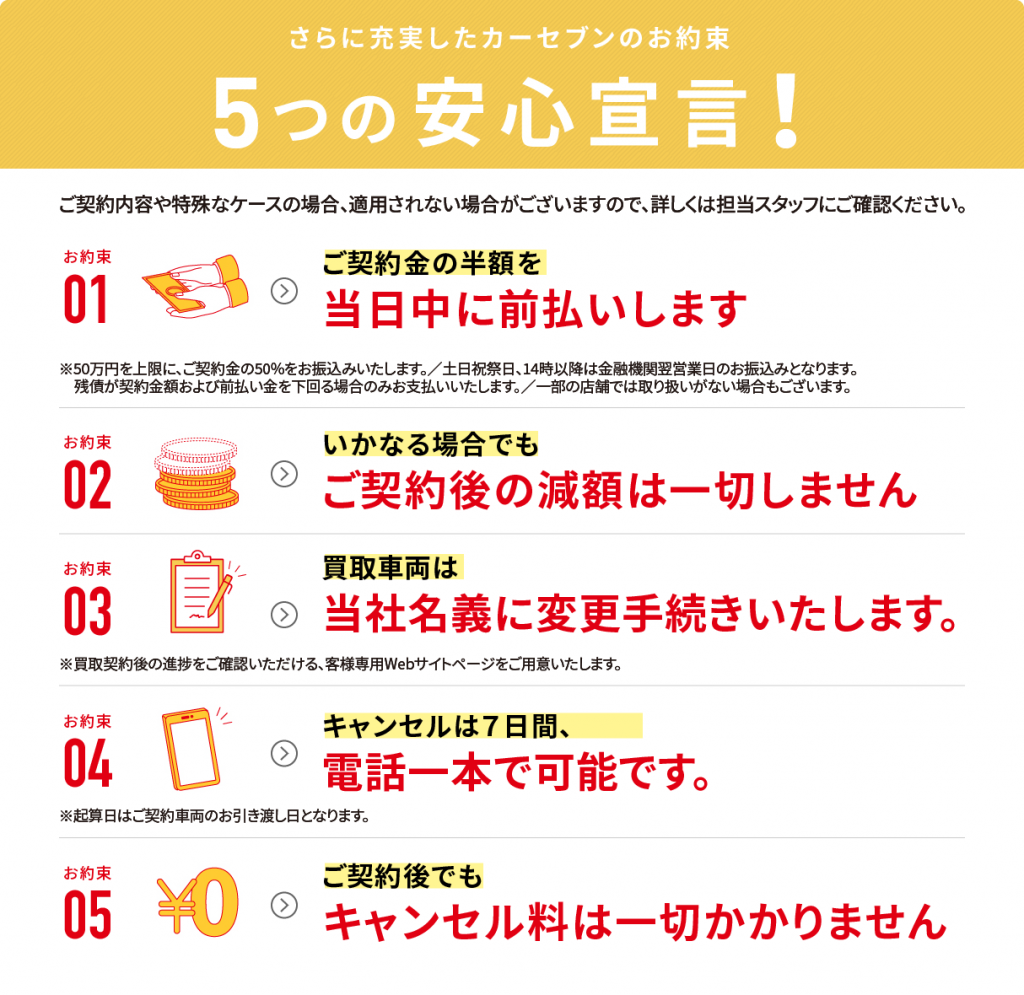

カーセブンでは、車を売却したお金は、50万円を上限に、50%を当日中に前払いするシステムもあるので、「少しでも早くお金を受け取りたい」という方にもおすすめです。

残価設定ローンで購入した車を乗り換える方法

残価設定ローンで購入した車を乗り換える場合には、ローンの完済状況によって手続きが異なります。

自分の状況に合わせて、どちらのほうが向いているか検討しましょう。

完済した後で乗り換える場合

残価設定ローンを支払い終えたときには、ディーラーに車を売却(返却)し、残価を清算します。

その後は、以下の3つの方法からひとつ選び、新しい車を購入しましょう。

- 同じメーカーで新車を購入する

- 違うメーカーで新車を購入する

- 中古車販売店で中古車を購入する

残価設定ローンを支払い終えていれば、新たにローンを組んで車を購入できる可能性も高いでしょう。

カーセブンでは、専門のスタッフがお客様の要望に合わせた車をお探しするサービスを提供しています。

途中で解約して乗り換える場合

ローンが残っている場合は、原則として、残債や残価を一括で支払いローンを完済する必要があります。

残価設定が残っている場合は、名義が自分ではないこともあり、名義変更の手続きが必要です。

また、同じメーカーで乗り換えるのか、違うメーカーで乗り換えるかによって方法が異なります。

同じメーカーで乗り換える場合

同じメーカー(ディーラー)での乗り換えの場合、その時点での査定金額を出してもらい、残債や残価を清算します。

想定よりも早い売却であれば、元々設定された残価よりも高値がつく可能性もあり、上回った金額をローンの返済に充てられます。メーカーによっては、残ったローンを新しい車のローンに上乗せできることもあります。

ただし、下回ってしまった場合は追加で支払う必要が出てくることもあるので、必ずプラスになるわけではない点に注意しましょう。

違うメーカーで乗り換える場合

違うメーカーで乗り換える場合は、基本的には現金一括払いで返済してから乗り換える必要があります。

また、名義変更の手続きなどが追加されるので、同じメーカーで乗り換える場合と比べて煩わしいと感じる可能性もあるでしょう。

まとめて支払いできない場合は、新たにローンを組んで(借り換えなど)返済することも可能です。

しかし、次の車もローンで購入する予定であれば、2つのローンを同時に返済することになり、負担が大きくなる可能性もあります。

乗り換えの際には、自分の資金状況も考慮しましょう。

残価設定ローンの車を乗り換える際の注意点

残価設定ローンの車を乗り換える際には、以下の2つの注意点があります。

違約金や追加の清算が発生する可能性がある

ローンの契約内容によっては、違約金や追加の清算が発生する可能性があります。

たとえば、以下のようなケースでは支払いの必要が出てきます。

- 途中で解約する場合には、違約金を支払わなくてはいけない

- キズや故障などによって残価よりも買取金額が下がり、追加の清算が必要になった

乗り換え時に「そんなこと知らなかった」とならないためにも、契約前に契約内容をしっかりと読みましょう。

違うメーカーの車に乗り換えにくい

残価設定ローンを完済した場合であれば、違うメーカーに乗り換えることも可能です。

ただし、ディーラーによっては同じメーカーでないと売却や返却ができないとしているケースもあります。

違約金などの金銭面だけでなく、乗り換え時に特別な条件がないか契約前に確認しましょう。

自分名義にして、買取業者を選んで売却するならカーセブンにお任せ!

残価設定ローンで購入した車でも、自分名義になっていれば買取業者での売却が可能です。

カーセブンでは、お客様の不安に寄り添って売却のお手伝いをいたします。

査定だけの持ち込みも大歓迎で、契約後7日間までは無料でキャンセル可能です。

「少しでも高く売りたい」「まだ売却するか迷っている」という方は、ぜひカーセブンにご相談ください!

さらに、以下の安心宣言を掲げているので、安心して買取査定にお申し込みいただけます。

「契約後の減額なし」「7日間キャンセル可能(キャンセル料なし)」といった点に加えて、無料査定だけでも可能な点は、お客様に大きく評価されています。

ご契約いただいた当日には、ご契約金額の半額(上限50%)を当日中に前払いできるので、できるだけ早く買取金を受け取りたい方にもおすすめです。

車の買取に関して不明な点があれば、ぜひお気軽にお問い合わせください!

よくある質問

買い取ってもらえますが、自分の名義でない場合などは、名義変更の手続きといった作業が必要です。残りのローンよりも買取金額が多ければ差額を現金で受け取れます。

ただし、差額がマイナスになると、そのぶんを現金で支払うか、新たにローンを組んで支払う必要があるので注意しましょう。

可能です。しかし、同じメーカーではなく、ほかのメーカーの車に乗り換える場合、手続きが複雑になる可能性があります。

また、同じメーカーでのみ売却可能としている残価設定ローンを契約している場合もあるので、その場合は一括返済した後で乗り換えなくてはいけません。

契約内容をよく確認してから手続きしましょう。

もう乗らない…価値が下がる前が売り時

その車高く買い取ります!

ご相談・ご質問だけでもお気軽に!

WEBからのお申し込み

審査だけでもOK!

お電話からのお申し込み

営業時間8:30~20:00

関連記事:

車検証とは?住所変更・名義変更・紛失時に再発行する方法を解説

車検証とは?住所変更・名義変更・紛失時に再発行する方法を解説

車売却時の必要書類は?入手・再発行方法や追加書類が必要なケースを解説

車売却時の必要書類は?入手・再発行方法や追加書類が必要なケースを解説

車の買い替え時期はいつがいい?目安の年数や走行距離、注意点も解説

車の買い替え時期はいつがいい?目安の年数や走行距離、注意点も解説

車を高く売る8つのコツ!事前準備から交渉術まで詳しく解説

車を高く売る8つのコツ!事前準備から交渉術まで詳しく解説

車庫証明とは?必要書類の取得方法や書き方・申請方法を徹底解説

車庫証明とは?必要書類の取得方法や書き方・申請方法を徹底解説

水没車(冠水車)とは?買取の可能性や乗り続けるリスク、見極め方を解説

水没車(冠水車)とは?買取の可能性や乗り続けるリスク、見極め方を解説

車の買取相場の調べ方|登録なしで調べる方法、高く売るコツも解説

車の買取相場の調べ方|登録なしで調べる方法、高く売るコツも解説

古い車は廃車?下取り?お得に車を処分する方法を解説

古い車は廃車?下取り?お得に車を処分する方法を解説

車内を自分で清掃する方法!必要な道具ときれいを保つコツ

車内を自分で清掃する方法!必要な道具ときれいを保つコツ

車の売却には税金が課される?自動車税の還付や所得税への影響を解説

車の売却には税金が課される?自動車税の還付や所得税への影響を解説