車をローンで購入した場合、毎月決められた日に口座振替で支払うことになります。引き落とし日に口座残高が不足していると、支払いができなくなるため、ローンを契約した金融機関への連絡が必要です。

ローンの返済に遅れると、遅延損害金が発生したり、ローン会社から一括返済を求められたりするリスクがあります。残高不足にならない対策をするのはもちろん、返済が困難な場合は、ローンの借り換えや車を売却する手段も検討してみましょう。

この記事でわかること

- ・車のローンが引き落とし日に残高不足だった場合の対応

- ・車のローンを滞納するとどうなるか

- ・車のローンの支払いができないときの対処法

目次

車のローンが引き落とし日に残高不足だった場合の対応

残高不足で引き落としできなかったことに気付いたら、できるだけ早めに以下の対処を行いましょう。

- ローン契約している金融機関に連絡する

- 指定の方法でローンを支払う

1. ローン契約をしている金融機関に連絡する

まずは、車のローン契約をしている金融機関に連絡して、今後の対応について指示を仰ぎましょう。引き落としできなかった際の連絡先は、金融機関の公式サイトに記載されています。

すでに金融機関からショートメッセージ(SMS)やハガキで督促状が届いている場合は、その内容に従いましょう。

2. 指定の方法でローンを支払う

ローンの支払いに遅れた際の対応は金融機関や遅れた日数により異なりますが、再振替か銀行振込になることが一般的です。

金融機関の指示に従って、引き落とし口座に入金しておくか、指定された口座に振込手続きを行いましょう。

金融機関によって対応方法が異なるので、自己判断で口座に入金するのではなく、まずはローン会社に連絡して支払い方法を確認しましょう。

車のローンの支払いに遅れるとどうなる?

車のローンの支払いに遅れると、郵送や電話・メールで督促され、遅れた日数に応じた遅延損害金が発生します。

引き落とし日を過ぎてから日数が経過しているとその分リスクも大きくなるので、すぐに対応することが重要です。

郵送や電話・メールで督促される

車のローンの引き落としができないまま連絡せずにいると、ローン会社から電話やショートメッセージ、あるいは督促状の郵便物が届きます。

その際に再引き落とし日や指定口座の案内、支払い期日が記載されているので、期日までに確実に支払いましょう。

メールやショートメッセージに記載されているURLには、「24時間アクセス可能」などの有効期限が設定されている場合があるので、すぐに確認することが重要です。

遅延損害金が発生する

車のローンの支払いが1日でも遅れると遅延損害金が発生します。遅延損害金とは支払期限日を守れなかったときに発生する損害賠償金のことです。

遅延損害金の利率は金融機関によって異なりますが、年率14.0〜20.0%が一般的です。

遅延損害金の利率は、ローン契約時の約款に記載されています。

車のローンを滞納した場合のリスク

支払いに遅れた場合、督促状に記載の期限までに支払えば大きな問題はありません。しかし、滞納した状態が続くと以下のようなリスクがあります。

保証会社から一括返済を求められる

車のローンは多くの場合、保証会社を通してローン契約を行っています。支払いが遅れると、保証会社が代位弁済を行い、その後一括請求を求める可能性があります。

ローンの返済を滞らせた契約者に代わって保証会社が肩代わりして返済すること

保証会社が貸主に借金残高を支払うと、保証会社から借主に対する請求が始まります。代位弁済したからといってローンの支払いがなくなるわけではありません。

今後の審査に影響する可能性がある

車のローンの支払いが遅れた事実は、信用情報機関に登録されます。

各種ローンやクレジットカードに関する信用情報を管理・提供する外部機関のこと

ローンの支払いが遅れると、その記録が信用情報に5年間残ります。信用情報にマイナスな記録があると、住宅ローンなどの各種ローンや、クレジットカードの新規契約の際、審査に通りにくくなるリスクがあります。

財産を差し押さえられる(車の引き上げ)

保証会社による代位弁済が行われ、保証会社からの一括請求に応じられない場合、最終的に財産が差し押さえられます。これを「車の引き上げ」といい、ローン会社が一時的に車を預かることを指します。

ローンの滞納から1か月程度経過すると車の引き上げが予告され、3か月程度で車の引き上げが実施されるといわれています。

車の引き上げ後、指定された期日までに支払いが完了すれば車を取り戻すことが可能ですが、最終期日まで支払いできない状況が続くと、車は売却されてしまいます。

車のローンが残高不足で引き落としできない事態を防ぐ方法

車のローン支払いが遅れるとさまざまなリスクが生じますが、残高不足による支払い遅れは以下の対策により防ぐことができます。

給与振込口座と引き落とし口座を同じにする

給料が振り込まれる口座とローンの引き落とし口座を別で設定しているのなら、同じにしておきましょう。同一口座にすることでお金を移動させる手間がなくなり、残高不足を防げます。

スマホでリマインダー設定をする

ローン返済日をスマホのスケジュールに登録し、引き落とし前日に通知が来るよう設定しておくことも有効です。通知を受け取ったら口座残高を確認し、不足していたらすぐに対処しましょう。

自動振替設定をする

給料とローン返済用の口座を同じにできない場合は、自動振替設定を活用しましょう。金融機関によっては、自動振込・自動送金とも呼ばれる方法です。

自動振替設定をすると、毎月の指定日に一定の金額を指定口座に振り込むことができます。これにより、手動での振り込み忘れを防げます。

ローンの引き落とし日の直前ではなく、給料日の直後に振替されるように設定するほうが確実です!

無理のない返済計画を立てる

車のローンを組む際は、毎月の収入と支出を確実に把握したうえで無理のない返済計画を立てることが重要です。

たとえば、毎月の収入が20万円で支出が15万円の場合、毎月3万円程度なら無理なく返済することができるでしょう。

無理な返済計画を立てて返済が困難になっている場合は、ローン会社に毎月の支払金額を減らせないか相談してみるのも一つの方法です。

車のローンの支払いができないときの対処法

毎月のローン返済が負担になり支払いが難しい場合は、以下の対処法を検討してみましょう。

ローン会社に相談する

ローン会社によっては、支払いが難しいことを相談することで、支払い期間の延長や一時的な支払額の減額が可能となる場合があります。

利用者が無理にローンを支払うことで、結果的に完済できなくなる自体はローン会社にとってもマイナスとなります。ローンは無理のないスケジュールで確実に返済することが大切なので、支払いが難しい場合は一度相談してみましょう。

ローンの借り換えをする

ほかのローン会社に借り換えることで、月々の返済額を軽減できる場合があります。

ただし、返済期間が延びると利息が増え、返済総額が増加する可能性があります。借り換えの際は金融機関のウェブサイトなどでシミュレーションをして、慎重に検討することが大切です。利息の負担が大きい場合は、金利の低いローンに借り換えることも検討してみましょう。

なお、ローンの借り換えは以下の手順で行われます。

1. 借り換えに利用するローン会社の仮審査を受ける

2. 現在ローンを借りている会社へ繰上返済したい旨を伝える

3. 必要書類を準備して借り換え先のローン会社の本審査を受ける

4. 本審査の通過後、新たなローンの資金で前のローンを一括返済する

5. 借り換え先のローンを返済していく

車のローンを支払うために別のローンを組むこと(二重ローン)と混同しがちですが、二重ローンは金利が二重に発生し、逆に負担が増えてしまうので避けましょう!

車の売却や買い替えを検討する

車体価格や維持費が高い車のローンが負担になっているなら、安価な車や維持費のかからない車に買い替えるのも手段のひとつです。

車を使わなくても生活できるなら、思い切って売却する選択肢もあります。売却したお金はローンの返済に充てられるので、できるだけ高く買取してくれる業者を選びましょう。

ローン返済中の車を売却する方法

ローン返済中は、車の名義がローン会社になっていることが多いです。その場合、名義変更をしたうえで売却する必要があります。

1. 買取店で査定申し込みとローン相談をする

2. 必要書類を準備する

3. 車を売る

ローン中の車を売る手順について、こちらの記事で詳しく解説しています。

車の査定・買取を依頼するならカーセブンがおすすめ

カーセブンでは、Webサイトのお申し込みフォームまたは電話にて査定を受け付けています。

「今すぐに買い替えはしない」「とりあえず査定だけ」というお客様の査定依頼も歓迎しています。

売却・買い替えの無料相談も承っているので、まずは無料査定の申し込みをご検討ください。

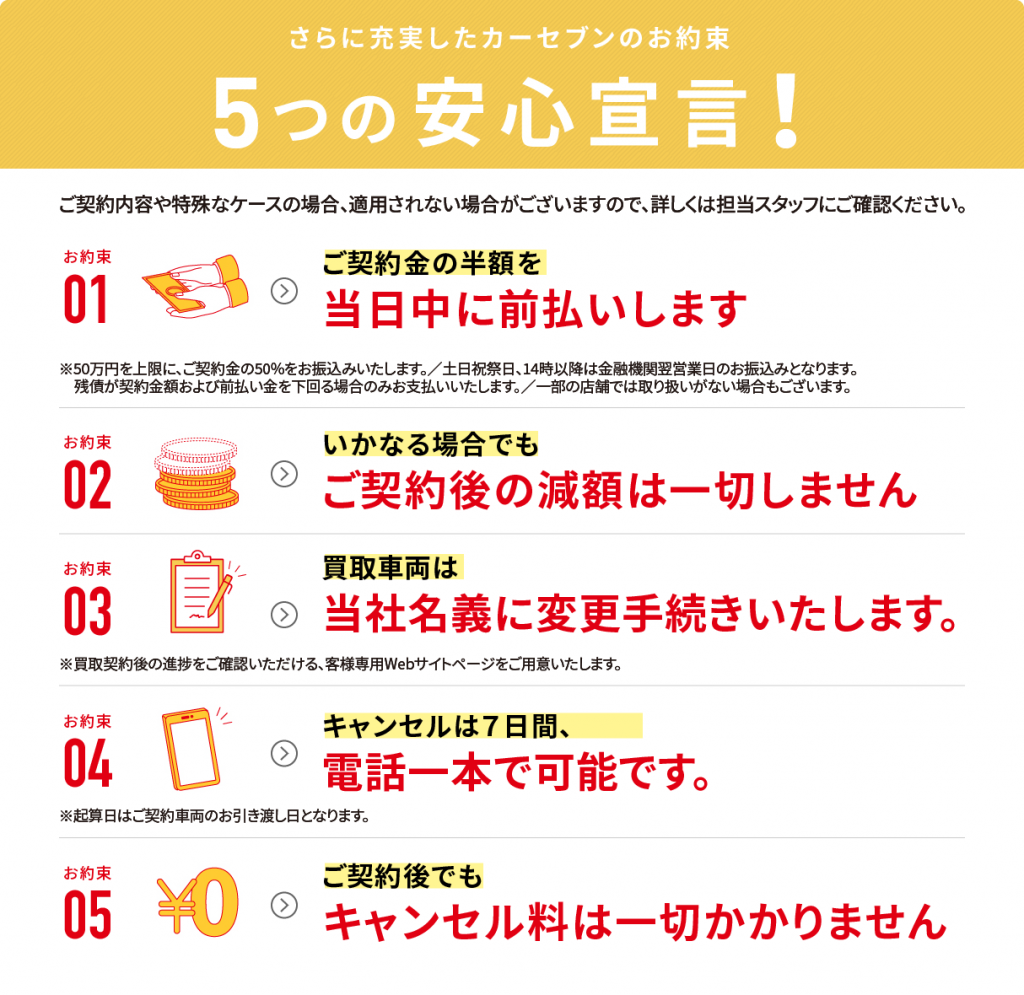

初めての方も安心して査定を受けられる「5つの安心宣言」

車を売りたいけど、初めてのお店では抵抗がある…

中古車販売店のトラブルが不安…

このようなお客様にも安心して査定・売却をしていただけるよう、カーセブンでは「5つの安心宣言」を掲げています!

契約後の減額は一切なし

悪質業者の場合、売却の契約をしたあと、理由をつけて減額をするケースがあるようです。

契約後の減額は、お客様の不安を大きく煽る行為であり、愛車の売却に納得できなくなります。

カーセブンでは、大切な愛車をお売りいただく際、どのような場合でも減額することはありません。契約後も安心できることも、カーセブンで安心できるポイントのひとつです。

ご契約金額の半額を前払い

カーセブンでは、車を売却したご契約金額の半分を、当日中に前払いいたします。

上限は50万円、土日祝日や14時以降になった場合は、金融機関の翌営業日の振り込みとなります。

少しでも早く売って現金がほしい人にはうれしいですね。

よくある質問

車のローンの支払いが1週間遅れると遅延損害金や利息が発生し、信用情報に5年間記録されます。

信用情報にマイナスな記録があると、各種ローンやクレジットカードを申し込む際の審査に通過しにくくなるので、支払いに遅れないことを心がけましょう。

残高不足でローンの引き落としができていないことに気付いたら、早めにローン会社に連絡しましょう。その後、指定の方法にて入金もしくは振り込みでローンを支払います。

「車のローンが引き落とし日に残高不足だった場合の対応」で詳しく解説しています。

車のローン返済に数日遅れた程度でブラックリストに載る可能性は低いです。ただし、大幅に支払いが遅れたり、支払い遅れが長期間続いたりすると、ブラックリストに載る可能性は高まります。

車のローンを滞納すると、郵送や電話・メールで督促状が届きます。記載の期日までに支払いができなかった場合、保証会社が代位弁済した後に一括請求が行われ、最終的には車を取られる(車の引き上げ)可能性があります。

車の引き上げ後、指定された期日までに支払いが完了すれば車を取り戻すことが可能ですが、最終期日まで支払いできない状況が続くと、車は売却されてしまいます。

車のローンの支払方法は口座振替が一般的であり、クレジットカードで支払うことはできません。販売店によっては購入時にクレジットカードが使えることもありますが、全額ではなく、頭金の一部というケースが多いです。

もう乗らない…価値が下がる前が売り時

その車高く買い取ります!

ご相談・ご質問だけでもお気軽に!

WEBからのお申し込み

審査だけでもOK!

お電話からのお申し込み

営業時間8:30~20:00

関連記事:

電話なしで車の査定はできる?しつこい営業電話を避けて査定額を知る方法

電話なしで車の査定はできる?しつこい営業電話を避けて査定額を知る方法

車の査定は個人情報なしでも可能?買取相場の調べ方や高く売却するコツも紹介

車の査定は個人情報なしでも可能?買取相場の調べ方や高く売却するコツも紹介

車の名義変更15日過ぎたらどうなる?手続きの方法や必要書類も解説

車の名義変更15日過ぎたらどうなる?手続きの方法や必要書類も解説

転勤で車はどうする?転勤先で車が必要・不要な場合に分けて対処法を解説

転勤で車はどうする?転勤先で車が必要・不要な場合に分けて対処法を解説

車のヘコミ修理の費用は?自分でできる直し方と業者依頼する方法

車のヘコミ修理の費用は?自分でできる直し方と業者依頼する方法

車のローン(カーローン、オートローン)の種類や返済シミュレーション

車のローン(カーローン、オートローン)の種類や返済シミュレーション

車の修理はどこがいい?業者の選び方や修理費用、安く抑えるコツを紹介

車の修理はどこがいい?業者の選び方や修理費用、安く抑えるコツを紹介

輸入車(外車)の維持費を抑えるには?おすすめの5車種も紹介

輸入車(外車)の維持費を抑えるには?おすすめの5車種も紹介

長距離ドライブにおすすめの車10選!家族旅行や通勤で疲れない車

長距離ドライブにおすすめの車10選!家族旅行や通勤で疲れない車

車の寿命は15万km?走行距離の目安や乗り換えのタイミング

車の寿命は15万km?走行距離の目安や乗り換えのタイミング