ローンが残っている車でも、廃車にすることは可能です。ただし、所有者が「自分」か「ローン会社・ディーラー」かによって、手続きの方法が大きく変わります。また、廃車にしてもローンの返済義務はなくなりません。

本記事では、ローンが残っている車の廃車手続きの流れ、廃車できないケースとその対処法、廃車以外の選択肢まで、わかりやすく解説します。

この記事でわかること

- ● ローンが残っている車の廃車手続きは、車検証上の所有者が自分かローン会社かによって異なる

- ● 廃車にしてもローンの残債は消えないため、その後も返済が必要

- ● 事故車でも自走できるなら、廃車ではなく売却できる場合もある

| 契約後の減額は一切なし! 安心して車を売却するなら【カーセブン】 |

|

できるだけ高く査定してもらうなら、買取を選ぶことがおすすめ。古い車でも買取可能です!査定金額に納得し、買取契約に至る場合は、当日中に一部の契約金の前払い※にも対応しています。 \簡単30秒/ ※50万円を上限に、ご契約金の50%をお振込みいたします。土日祝祭日、14時以降は金融機関翌営業日のお振込みとなります。 |

目次

ローンが残っていても車を廃車にすることは可能!

ローンが残っている車でも、条件を満たせば廃車にすることができます。ただ、車検証上の所有者が自分か、ローン会社やディーラーかで、次のように対応が異なります。まずは所有者を確認しましょう。

| 所有者が「自分」の場合 | 所有者が「ローン会社・ディーラー」の場合 | |

| 廃車にできる条件 | 条件なし(すぐに廃車手続きが可能) | 「所有権解除」の手続きが必要 |

| ローンの扱い | 廃車後もローン返済は継続する | 原則としてローン完済が必要 |

ローンを組んで車を購入した場合、車検証の所有者欄にはローン会社やディーラーの名前が記載されていることがあります。これは、車を担保としてローンを借りる契約になっているためです。万が一、支払いができなくなった場合にはローン会社が車を引きあげて売却できるよう、所有権を保持しています。

なお、2023年1月から交付されている電子車検証(新車検証)には、所有者欄の記載がありません。電子車検証のICタグをスマートフォンなどで読み取ると、所有者を確認できます。

ローン会社・ディーラーが所有者となっている車は所有権解除をしたうえで廃車をする

ローン会社やディーラーが所有者となっている場合、廃車や売却を自由に行えません。そのため、所有権を自分に移すための名義変更が必要です。これを「所有権解除」といいます。

所有権が自分に移れば、ローンが残っていても廃車や売却が可能です。ただし、ローンの完済が所有権解除の条件となっていることが多く、一括返済をしなければ名義変更できないケースも考えられます。

一括返済が難しい場合は、事情を説明し、名義変更が可能かどうかを相談してみましょう。

詳しくは「ローンを一括返済できない場合の対処法」をご確認ください。

ローンが残っている車をすぐに廃車にできないケース

以下のいずれかに該当する場合は、すぐに廃車手続きができません。

- 所有者がローン会社・ディーラーになっていて、ローンをすぐに完済できない場合

- 自動車税(種別割)を2年以上滞納している場合

所有者がローン会社・ディーラーになっているケースは、ここまでに説明したとおりです。

一方、自動車税未納の期間が2年を超えると、車が「嘱託保存(しょくたくほぞん)」という状態になります。

嘱託保存とは、運輸局によって車が差し押さえを受けた状態です。嘱託保存の状態になると、未納分の自動車税を完済するまで、名義変更・廃車手続きができなくなります。

廃車にしてもローンの返済は続く

車を廃車にしても、ローンの返済義務は免除されません。車が手元からなくなった後も、完済するまで毎月の返済は続きます。

ただし、状況によっては残債を減らすための手段があります。

自動車保険の車両保険に加入している場合、事故による損害に対する保険金をローンの返済に充てることが可能です。保険金の支払い条件は契約内容によって異なるので、保険会社に確認してみましょう。

廃車ではなく売却が可能な場合は、売却で得たお金をローン返済に充てることも可能です。

車両保険については「車両保険の保険金をローン返済に充てる」、廃車以外の選択肢は「廃車以外の選択肢も検討しよう」で解説しています。

ローンが残っている車を廃車にする方法・手続きの流れ

ローンが残っている車を廃車にする方法は、所有者が自分の場合とローン会社・ディーラーの場合で異なります。

所有者が自分の場合の廃車手続き

所有者が自分であれば通常通り廃車にすることが可能です。廃車後はこれまで通りローンを返済していきます。

なお、普通自動車と軽自動車では廃車手続きの流れが異なります。

普通車の廃車手続き(永久抹消登録)

普通自動車の廃車手続き(永久抹消登録)で必要な書類は以下の通りです。

| 必要書類 | 備考 |

| 自動車検査証(車検証) | ・車検証の原本(コピー不可) |

| 印鑑登録証明書 | ・所有者の印鑑証明・発行から3か月以内のもの |

| 所有者の実印 | ・印鑑証明と同一の実印 |

| ナンバープレート | ・前後2枚 |

| 身分証明書 | ・運転免許証、健康保険証など |

| 永久抹消登録申請書 | ・手続きを行う日に運輸支局で入手 または ・国土交通省のホームページでダウンロード |

| 手数料納付書 | ・手続きを行う日に運輸支局で入手 ・手数料は無料 |

| 自動車重量税還付申請書 | ・自動車重量税の還付を受ける場合に必要 |

| マイナンバーカードまたは通知カード+運転免許証 | ・自動車重量税の還付を受ける場合に必要 |

| 自動車リサイクル券 | ・車の購入時や車検時に交付される書類 ・車を引取業者に引き渡す際に必要 |

| 移動報告番号の控え | ・リサイクル券に記載されている |

| 解体報告記録日の控え | ・解体業者から受け取る書類に記載されている |

1. 必要書類を準備する

2. 解体業者を探し、車の引き取り依頼をする

3. 解体業者に車を持ち込み、解体処理をしてもらう

4. 運輸支局で必要書類を入手・記入する

5. 運輸支局でナンバープレートを返納する

6. 運輸支局で書類を提出する

7. 運輸支局の税申告窓口で、税金還付の手続きを行う

軽自動車の廃車手続き(解体返納)

軽自動車の廃車手続き(解体返納)で必要な書類は以下の通りです。

| 必要書類 | 備考 |

| 自動車検査証(車検証) | ・車検証の原本(コピー不可) |

| ナンバープレート | ・前後2枚 |

| 自動車リサイクル券 | ・車の購入時や車検時に交付される書類 ・車を引取業者に引き渡す際に必要 |

| 使用済自動車引取証明書 | ・車を引取業者に引き渡した際に受け取る証明書 |

| 移動報告番号解体報告記録日の控え | ・リサイクル券に記載されているもの |

| 申請依頼書 | ・軽自動車検査協会で入手、または 軽自動車検査協会のWEBサイトで事前にダウンロード |

| 解体届出書(自動車検査証返納届出書) | ・軽自動車検査協会で入手、または 軽自動車検査協会のWEBサイトで事前にダウンロード |

| 自動車重量税還付申請書 | ・自動車重量税の還付を受ける場合に必要 |

| マイナンバーカードまたは通知カード+運転免許証 | ・自動車重量税の還付を受ける場合に必要 |

1. 必要書類を準備する

2. 解体業者を探し、車の引き取り依頼をする

3. 軽自動車検査協会へ行き、必要書類を入手・記入する

4. 軽自動車検査協会に隣接したナンバー返納窓口でナンバープレートを返納する

5. 書類一式を書類整備確認窓口に提出し、修正があれば対応する

6. 地方税申告窓口へ行き、軽自動車税(種別割)申告書を提出する

7. 軽自動車検査協会窓口に書類一式を提出する

8.自動車重量税の還付を伴う場合は、自動車重量税還付申請書の交付を待つ

所有者がローン会社・ディーラーの場合の廃車手続き

車の所有者がローン会社やディーラーの場合は、廃車にする前に所有権解除の手続きが必要です。普通車と軽自動車では所有権解除の流れが異なるため、確認しておきましょう。

普通車の所有権解除~廃車の手続き

普通車の場合は、以下の流れで所有権解除と廃車手続きを行います。

1. ローン残高を確認し、残債を一括返済する

2. ローン会社へ必要書類を郵送する

3. 所有権解除に使う書類をローン会社から受け取る

4. 名義変更手続きをする(所有権解除)

5. 廃車手続きを行う

必要書類はローン会社によって異なりますが、一般的には次のような書類が求められます。

- 車検証

- 印鑑証明書

- 委任状

- ローン完済証明書

- 返信用封筒

必要書類を郵送すると、ローン会社から所有権解除に関する書類が届きます。ただし、書類を受け取るだけでは「所有権解除」は完了しません。届いた書類を持参し、運輸支局や陸運局で名義変更の手続きをしましょう。

その後の廃車手続きの方法は、所有者が自分の場合と同じです。

なお、解体業者によっては、ローン会社の書類を渡すと名義変更などの手続きを代行してくれる場合があります。業者を選ぶ際に、所有権解除手続きに対応しているか確認しておくとよいでしょう。

軽自動車の所有権解除~廃車の手続き

軽自動車の場合は、普通車よりもシンプルな手続きで進められます。

1. ローン残高を確認し、残債を一括返済する

2. 名義変更手続きをする(所有権解除)

3. 廃車手続きを行う

2025年7月以降、軽自動車では名義変更(所有権解除)の際に、ローン会社が発行する書類の提出が不要となりました。これは全国軽自動車連合協会の情報システム化によるものです。

ローンを完済すると、ローン会社やディーラーが完済情報を登録する仕組みとなっており、関係機関がオンラインで情報を確認できるようになりました。

そのため、所有権解除に使う書類をローン会社から取り寄せる必要がなく、完済後すぐに名義変更や廃車手続きを進められます。なお、軽自動車の名義変更手続きは軽自動車検査協会で行います。

ローンを一括返済できない場合の対処法

車をローンで購入した場合、残債が多く残っていると、一括返済が難しいケースもあるでしょう。その場合の対処法としては、以下の2つがあります。

- 所有者になっているローン会社・ディーラーに相談する

- 車両保険の保険金をローン返済に充てる

所有者になっているローン会社・ディーラーに相談する

まずは、所有者になっているローン会社やディーラーに相談してみましょう。廃車や所有権解除の可否、条件などは、ローン会社ごとに異なります。ローン会社によっては、事故による全損などのやむを得ない事情があるときは、所有権解除後も返済を続ける契約をすることで、名義を変更してくれる場合があります。

車を乗り換える場合は、「ローンの組み換え」が可能なケースもあります。新たに購入する車のローンに、廃車にする車のローン残債を上乗せして、新規のローンを組む方法です。

車両保険の保険金をローン返済に充てる

事故が原因で廃車にする場合、任意保険の車両保険に加入していれば、損害保険金をローンの返済に充てることが可能です。ただし、受け取れる保険金の額は契約内容によって異なります。主なポイントは以下の3点です。

補償プランによって単独事故が対象外になる場合がある

車両保険には大きく「一般型」と「エコノミー型(限定補償型)」があります。エコノミー型に加入している場合、単独事故は補償対象外となることが一般的なため、事前に加入プランを確認しておきましょう。

全損の場合、免責金額(自己負担額)は差し引かれない

通常、車両保険には免責金額(自己負担額)が設定されており、保険金から差し引かれます。しかし全損と判定された場合は、免責金額にかかわらず車両保険金額の全額が支払われることがあります。

相手がいる事故では相手の保険も活用できる

相手側の過失による事故の場合、相手が任意保険に加入していれば、相手の対物賠償保険からも補償を受けられます。

「事故で全損になり廃車せざるを得なくなった」という場合は、加入している車両保険の補償プランや特約をよく確認してみましょう。保険会社のマイページまたは保険証券で確認できます。

廃車手続きを進められない場合は自動車税の請求停止をする

修理不可で廃車にせざるを得ない車であっても、所有しているだけで自動車税(種別割)が毎年課税されてしまいます。廃車手続きをすぐに進められない場合は、自動車税事務所や税務担当窓口に事情を話し、自動車税(種別割)の請求停止を相談してみましょう。

本来は廃車手続き後に停止手続きを行うか、廃車の情報が税事務所などへ連携されることで、税金の請求が止まる流れです。しかし、事情によりすぐに廃車にできない場合は、所定の手続きを行うことで支払い義務を停止できる可能性があります。

その際の提出書類は自治体によりますが、例として次のような書類が求められることがあります。

【事故や災害を証明する書類】

- 交通事故証明書

- 罹災証明書

【車の解体を証明する書類】

- 使用済自動車引取証明書

- 使用済自動車処理状況検索機能画面のハードコピー

- 解体業者が発行した「解体証明書」

- 解体報告記録日の記載された「登録事項等証明書」

具体的な手続き方法は、管轄の自動車税事務所や税務担当の窓口、公式サイトなどで確認してください。

廃車以外の選択肢も検討しよう

ローン残債がある車は、状態によっては廃車にせず、ほかの方法を選ぶほうが経済的な場合があります。ここでは代表的な2つの選択肢を紹介します。

- 修理して乗り続ける

- 買取・売却を検討する

修理して乗り続ける

事故や故障の程度が軽く、修理費用が安価に収まる場合は、修理して乗り続けることも検討しましょう。バンパーやドアのヘコミ、フロントガラスの交換であれば、数万〜数十万円で対応できる場合もあります。

修理して乗り続ける場合、ローンの残債や所有権はこれまでと変わりません。名義がディーラーやローン会社であっても、引き続き通常どおりローンを返済していけば問題ありません。

ただし、フレーム部分に損傷がある場合は修理費が高額になるだけでなく、修復歴ありの車として査定額が大幅に下がるため、修理せずに売却や廃車を検討したほうがよいこともあります。

売却・買取査定に出してみる

「事故を起こした車や故障のあとがわかる車は売れない」と考える方は多いですが、買取できるケースもあります。走行に支障がない程度の損傷であれば、買取対象になることも多いです。また、需要が高い車種・人気モデルは事故歴があっても値がつくことがあります。

売却を検討せず、すぐに廃車にしてしまうのはもったいないことが多いですよ。

売却する場合は廃車とは異なり、次の選択肢があります。

- 売却代金でローン残債を返済する

- 新たなローンに残債を組み込む

なお、売却代金を返済に充てる場合は、ローン残債がある車の買取に対応している業者に依頼すると、手続きがスムーズです。

カーセブンなら、ローン返済中の車も買取可能です。所有権解除のための資金を別途用意する必要はなく、買取金額をそのままローン返済に充てることができます。

- 買取価格が残債を上回る場合:カーセブンがローン会社への完済手続きを代行し、差額分をお客様へ振り込みます

- 買取価格が残債を下回る場合:不足分をカーセブンにお支払いいただければ、同様にローン会社への完済を代行します

次の車を購入する際も、残債を含めた金額で新たにローンを組み直す必要がなく、差額分の資金を用意するだけで手続きが完結します。

| 契約後の減額は一切なし! 安心して車を売却するなら【カーセブン】 |

|

できるだけ高く査定してもらうなら、買取を選ぶことがおすすめ。古い車でも買取可能です!査定金額に納得し、買取契約に至る場合は、当日中に一部の契約金の前払い※にも対応しています。 \簡単30秒/ ※50万円を上限に、ご契約金の50%をお振込みいたします。土日祝祭日、14時以降は金融機関翌営業日のお振込みとなります。 |

事故歴のある車の売却手順・注意点・買取相場については以下の記事で解説しています。

廃車を決める前に、まずカーセブンへ。無料査定を実施中

「ローンが残っているうえに、事故歴もあるから廃車にするしかない」と思っていても、査定に出してみると予想以上に高く手放せるケースがあります。廃車にしてしまう前に、査定額を確認してみることをおすすめします。

カーセブンでは、事故歴・修復歴のある車や車検切れの車も査定をお受けしています。

▼車の買取可否(カーセブン)

| 車の状態 | 買取可否 |

| 事故歴あり(事故をした経験はあるが、修復歴がない場合) | 〇 |

| 修復歴あり(※1) | 〇 |

| 事故の経験があり、修理していない車(※2) | △ |

| 車検切れの車 | 〇 |

| 事故や故障で自走できない車(レッカー移動が必要な場合) | × |

※1 修復歴とは、車のフレーム(骨格)部分を修理・交換した履歴のことです。

※2 原則として、自走できないなど、車両の状態によって買取対象外となることがあります。

ただし、状況によって対応が異なります。

① バッテリー上がりで動かない場合

復旧後にエンジンが始動すれば、買取対象となります。

② 損傷はあるが走行自体は可能な場合

以下のような状態は、自走させることができません。

- バンパーが脱落しそうな状態

- ナンバープレートが隠れている・見えない状態

- その他、道路交通法に抵触するおそれのある状態

レッカー搬送で対応できる場合がありますが、別途費用が発生します。

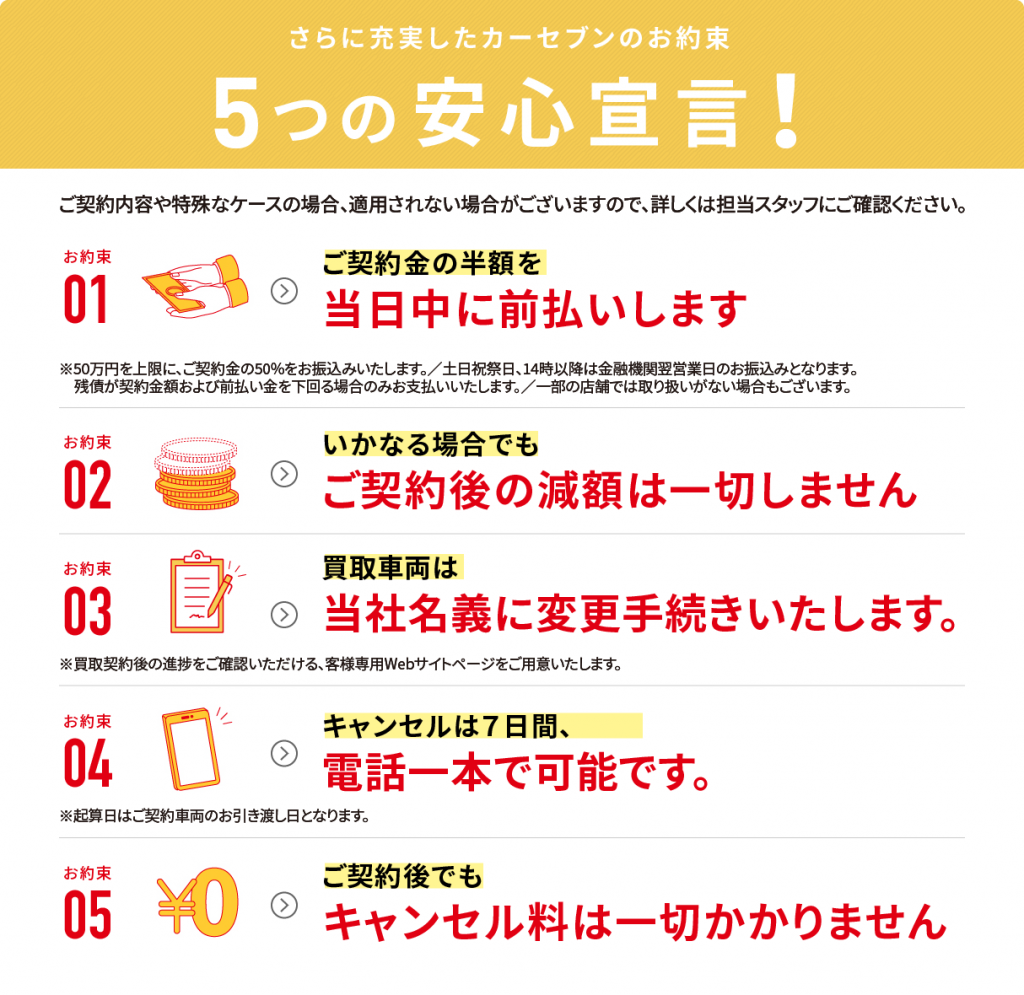

安心して車を売却できるカーセブンの「安心宣言」

車を売りたいけど、初めてのお店では抵抗がある…

中古車販売店のトラブルが不安…

このようなお客様にも安心して査定・売却をしていただけるよう、カーセブンでは「5つの安心宣言」を掲げています!

契約金の半額は当日中に前払い可能

カーセブンでは、最大50万円を限度に、売却価格の半額を当日に前払いするシステム(※1)があります。買い替えの頭金や急な資金需要にも対応できる点は、大きなメリットです。

また、売却価格の全額は3営業日以内に振り込みます(※2)。入金に2週間ほどかかる業者もあるなかで、カーセブンは迅速に入金対応をしています。

※1 50万円を上限に、ご契約金の50%をお振込みいたします。土日祝祭日、14時以降は金融機関翌営業日のお振込みとなります。残債が契約金額及び前払金を下回る場合のみお支払いいたします。一部の店舗では取り扱いがない場合もございます。

※2 名義変更に必要な書類一式と契約車両の双方を受領後

契約後でもキャンセル料は一切かからない

カーセブンでは、売却の契約後、車のお引き渡しから7日間までキャンセルを承っています。その際、キャンセル料は一切かかりません。「キャンセルをしたくなったら、いくらかかるのだろう」といった心配をせずに取引を進めていただくことが可能です。

査定だけの相談も歓迎!

「自分の車が売れるかどうか気になる」「廃車にするか、売却するかを迷っている」という段階でもお気軽にご相談ください。売却はその後ご判断いただけます。

カーセブンでは、車の売却以外に、中古車の販売も行っています。今乗っている車をお売りいただくのはもちろん、買い替えもお気軽にご相談くださいね!

よくある質問

所有者が自分であれば廃車にすることは可能です。所有者がローン会社の場合は、所有権解除の手続きが必要です。

廃車にしてもローンは払い続けなければなりません。基本的には一括返済することになりますが、難しい場合はローン会社に相談し、ローンの組み替えなどの手段を検討してみましょう。

ローンが残っている車でも売却することは可能です。ただし、所有者がローン会社・ディーラーが所有者になっている場合は所有権解除の手続きが必要です。

廃車には「解体費用」「手続き費用」などがかかる場合がありますが、廃車買取サービスを利用すると費用が無料になる場合があります。無料になる理由は、廃車にする車でもパーツや金属資源として再利用が可能で、買取業者はそれらを売却して利益を確保しているためです。ただし、自走不能な車や損傷が激しい車は引き取り費用が発生したり、買取対象外になったりする場合もあります。

車両保険で受け取った保険金をローン返済に充てることは可能です。ただし、完済できるかどうかは、ローン残高や車両保険の保険金額にもよります。また、車両保険を使うと翌年度の保険料が高くなるので慎重に検討しましょう。

もう乗らない…価値が下がる前が売り時

その車高く買い取ります!

ご相談・ご質問だけでもお気軽に!

WEBからのお申し込み

審査だけでもOK!

お電話からのお申し込み

営業時間8:30~20:00

関連記事:

車検証とは?住所変更・名義変更・紛失時に再発行する方法を解説

車検証とは?住所変更・名義変更・紛失時に再発行する方法を解説

車売却時の必要書類を完全ガイド!追加書類が必要な場合も解説

車売却時の必要書類を完全ガイド!追加書類が必要な場合も解説

車の買い替え時期はいつ?年数・走行距離・状況別に損しないタイミングを解説

車の買い替え時期はいつ?年数・走行距離・状況別に損しないタイミングを解説

車を高く売るコツ8選!時期や業者の選び方、交渉術を紹介

車を高く売るコツ8選!時期や業者の選び方、交渉術を紹介

車庫証明とは?必要書類の取得方法や書き方・申請方法を徹底解説

車庫証明とは?必要書類の取得方法や書き方・申請方法を徹底解説

水没車(冠水車)とは?買取の可能性や乗り続けるリスク、見極め方を解説

水没車(冠水車)とは?買取の可能性や乗り続けるリスク、見極め方を解説

車の買取相場の調べ方|登録なしで調べる方法、高く売るコツも解説

車の買取相場の調べ方|登録なしで調べる方法、高く売るコツも解説

廃車扱いの車でも下取りできる?廃車・下取り・買取の違いと選び方を解説

廃車扱いの車でも下取りできる?廃車・下取り・買取の違いと選び方を解説

車内を自分で清掃する方法!必要な道具ときれいを保つコツ

車内を自分で清掃する方法!必要な道具ときれいを保つコツ

車の売却に税金はかかる?所得税の計算方法や確定申告、自動車税還付を解説

車の売却に税金はかかる?所得税の計算方法や確定申告、自動車税還付を解説